所得稅優(yōu)惠政策調(diào)整:股權激勵稅負降10%—20%

為支持大眾創(chuàng)業(yè)、萬眾創(chuàng)新戰(zhàn)略的實施,促進經(jīng)濟結構轉(zhuǎn)型升級,9月22日,財政部、國家稅務總局聯(lián)合印發(fā)《關于完善股權激勵和技術入股有關所得稅政策的通知》,對符合條件的非上市公司股權激勵實行遞延納稅政策,對上市公司股票期權、限制性股票和股權獎勵適當延長納稅期限,對技術成果投資入股實施選擇性稅收優(yōu)惠政策。此次政策調(diào)整帶來了怎樣的稅負變化?又會對當前經(jīng)濟發(fā)展產(chǎn)生怎樣的影響?記者就此采訪了兩部門有關負責人。

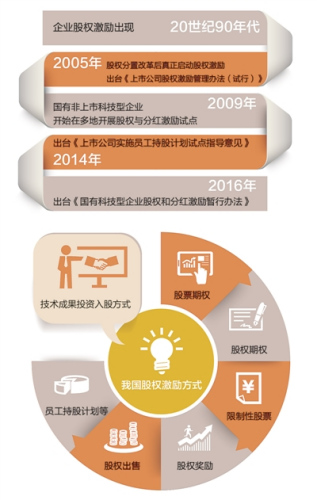

員工取得股權激勵時不再繳稅

根據(jù)《通知》,今年9月1日后發(fā)生的非上市公司授予本公司員工的股權激勵(包括股票期權、股權期權、限制性股票和股權獎勵),可實行遞延納稅政策,即員工在取得股權激勵時可暫不納稅,遞延至轉(zhuǎn)讓該股權時納稅。股權轉(zhuǎn)讓時,按照股權轉(zhuǎn)讓收入減除股權取得成本以及合理稅費后的差額,適用“財產(chǎn)轉(zhuǎn)讓所得”項目,按照20%的稅率計算繳納個人所得稅。

而對于上市公司授予個人的股票期權、限制性股票和股權獎勵,可自股票期權行權、限制性股票解禁或取得股權獎勵之日起,在不超過12個月的期限內(nèi)繳納個人所得稅。

據(jù)悉,按照調(diào)整前的稅收政策,企業(yè)給予員工的股票(權)期權、限制性股票、股權獎勵等,員工應在行權等環(huán)節(jié),按照“工資薪金所得”項目,適用3%—45%的7級累進稅率征稅。對員工之后轉(zhuǎn)讓該股權獲得的增值收益,則按“財產(chǎn)轉(zhuǎn)讓所得”項目,適用20%的稅率征稅。

財政部稅政司負責人介紹,此次政策調(diào)整,將原來在兩個環(huán)節(jié)征稅合并為只在一個環(huán)節(jié)征稅,納稅人在股票(權)期權行權、限制性股票解禁以及獲得股權獎勵時暫不征稅,待今后該股權轉(zhuǎn)讓時一次性征稅,解決了行權等環(huán)節(jié)納稅現(xiàn)金流不足問題。同時,在轉(zhuǎn)讓環(huán)節(jié)的一次性征稅統(tǒng)一適用20%的稅率,比原來稅負降低10—20個百分點,有效減輕納稅人稅收負擔。此外,為解決上市公司股權激勵對象繳稅在時間方面的困難,此次政策調(diào)整進一步延長了上市公司股權激勵的納稅期限,由現(xiàn)行政策規(guī)定的6個月延長至12個月。

這位負責人表示,上述政策進一步加大了對創(chuàng)新創(chuàng)業(yè)的支持力度,對于激勵科技人員創(chuàng)新創(chuàng)業(yè)、增強經(jīng)濟發(fā)展活力、促進我國經(jīng)濟結構轉(zhuǎn)型升級將發(fā)揮重要作用。

技術入股可遞延納稅

為鼓勵企業(yè)和個人技術入股,《通知》規(guī)定,企業(yè)或個人以技術成果投資入股到境內(nèi)居民企業(yè),被投資企業(yè)支付的對價全部為股票(權)的,企業(yè)或個人可選擇繼續(xù)按現(xiàn)行有關稅收政策執(zhí)行,也可選擇適用遞延納稅優(yōu)惠政策。選擇技術成果投資入股遞延納稅政策的納稅人,投資入股當期可暫不納稅,允許遞延至轉(zhuǎn)讓股權時,按股權轉(zhuǎn)讓收入減去技術成果原值和合理稅費后的差額計算繳納所得稅。

“這些優(yōu)惠政策將大幅降低企業(yè)和個人技術成果投資入股稅收負擔,積極促進科技成果轉(zhuǎn)化。”稅務總局所得稅司負責人介紹,按照現(xiàn)行稅收政策,企業(yè)或個人以技術成果投資入股,應就評估增值部分繳納所得稅,并允許在5年內(nèi)分期納稅。此次對技術成果投資入股的稅收政策進行調(diào)整,在現(xiàn)行政策基礎上,增加遞延納稅的政策選擇。同時規(guī)定,無論投資者選擇適用哪一項政策,被投資企業(yè)均可按技術成果評估值入賬并在稅前攤銷扣除。

“實施股權激勵和技術入股方面的稅收優(yōu)惠政策,能夠充分調(diào)動廣大科研人員的積極性,促進國家創(chuàng)業(yè)創(chuàng)新戰(zhàn)略的實施,使科技成果最大程度轉(zhuǎn)化為現(xiàn)實生產(chǎn)力。”財政部稅政司負責人表示,此次相關所得稅政策做出的調(diào)整,充分考慮了國際經(jīng)驗和我國實際情況,政策作用主要體現(xiàn)在三方面:

一是將股權激勵分為可享受稅收優(yōu)惠的和不可享受稅收優(yōu)惠的兩大類,在規(guī)定嚴格限制條件的前提下,對符合條件的非上市公司股權激勵實施遞延納稅優(yōu)惠政策;二是擴大現(xiàn)行優(yōu)惠政策的覆蓋范圍,由高校、科研機構、高新技術企業(yè)等擴大到其他參與創(chuàng)新創(chuàng)業(yè)的市場主體,優(yōu)惠政策針對的股權激勵方式也由目前的股權獎勵擴大到股票(權)期權、限制性股票等其他方式;三是在優(yōu)惠方式上,對符合條件的股權激勵實施遞延納稅政策,同時降低適用稅率。這些調(diào)整有效降低了股權激勵的稅收負擔,將進一步激發(fā)和釋放科研人員創(chuàng)新創(chuàng)業(yè)的活力和積極性。

相關文章

-

-

個稅改革箭在弦上 有助于減輕低收入者稅負

建立綜合與分類相結合的個人所得稅制,客觀上有助于減輕低收入者稅負,維護社會公平,使個稅發(fā)揮調(diào)節(jié)收入差距的功用,對擴大消費也...更多

2015-11-26 10:23:11

-

步步高王填:建議通過結構性減稅降低企業(yè)稅負

2016-03-10 07:20:56

-

發(fā)改委回應曹德旺言論:個案具特殊性 不必過分解

國新辦10日舉行新聞發(fā)布會,會上,發(fā)改委主任徐紹史被問及由曹德旺訪談引出的中國稅負問題時表示,一些個案具有它的特殊性,不必過...更多

2017-01-10 12:27:22

-

中國進一步擴大小型微利企業(yè)所得稅優(yōu)惠政策范圍

據(jù)財政部網(wǎng)站消息,財政部、國家稅務總局今日發(fā)布通知指出,自2015年10月1日起至2017年12月31日,對年應納稅所得額在20萬元到30萬元(含30萬 更多

2015-09-03 10:04:16

2021年9月1日社會全方位

2021年9月1日社會全方位

2021年9月1日隨州新聞

2021年9月1日隨州新聞

2019年6月17日社會全方位

2019年6月17日社會全方位

2018年5月31日隨州新聞

2018年5月31日隨州新聞

2018年4月16日隨州新聞

2018年4月16日隨州新聞

浪河至何店公路預計年底前通車

浪河至何店公路預計年底前通車

柳林鎮(zhèn)主街道淤泥、雜物已清理完畢

柳林鎮(zhèn)主街道淤泥、雜物已清理完畢

東風新疆國六專用車推介會

東風新疆國六專用車推介會

關廟鎮(zhèn)黨員干部重溫入黨誓詞

關廟鎮(zhèn)黨員干部重溫入黨誓詞

鐵路安全知識宣傳進校園

鐵路安全知識宣傳進校園