最簡(jiǎn)單的建材購(gòu)銷合同—建材購(gòu)銷合同免費(fèi)下載

(報(bào)告出品方/作者:興業(yè)證券,黃楊、季賢東、孟杰)

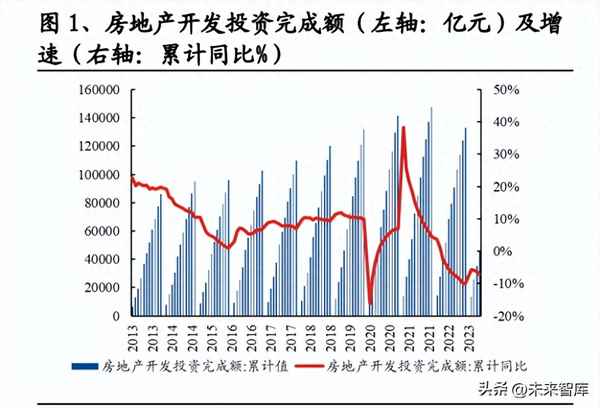

1.1、需求端:地產(chǎn)銷售弱復(fù)蘇,基建延續(xù)高增長(zhǎng)態(tài)勢(shì)

2023 年 1-5 月,全國(guó)房地產(chǎn)開(kāi)發(fā)投資 45701 億元,同比下降 7.2%,呈現(xiàn)持續(xù)放 緩的態(tài)勢(shì)。其中,住宅開(kāi)發(fā)投資額 34809 億元,下降 6.4%。 1) 商品房銷售面積 46440 萬(wàn)平方米,同比下降 0.9%,其中,住宅銷售面積增長(zhǎng) 2.3%;商品房銷售額 49787 億元,增長(zhǎng) 8.4%,其中住宅銷售額增長(zhǎng) 11.9%。 年初以來(lái)地產(chǎn)銷售額增速轉(zhuǎn)正,說(shuō)明市場(chǎng)總體向好,但冷熱不均、分化明顯 ——擠壓需求的釋放帶動(dòng)春節(jié)后地產(chǎn)銷售良好,3 月以來(lái)成交環(huán)比持續(xù)回落。 2) 房屋新開(kāi)工面積 39723 萬(wàn)平方米,下降 22.6%,其中,住宅新開(kāi)工面積 29010 萬(wàn)平方米,下降 22.7%; 3) 施工方面,房地產(chǎn)開(kāi)發(fā)企業(yè)房屋施工面積 779506 萬(wàn)平方米,同比下降 6.2%。 其中,住宅施工面積 548475 萬(wàn)平方米,下降 6.5%。 4) 竣工方面,房地產(chǎn)開(kāi)發(fā)企業(yè)房屋竣工面積 27826 萬(wàn)平方米,同比增長(zhǎng) 19.6%, 其中,住宅竣工面積 20194 萬(wàn)平方米,同比增長(zhǎng) 19.0%。2023 年以來(lái),保交 樓政策持續(xù)落地,政策效果逐步顯現(xiàn),竣工面積累計(jì)同比逐月遞增。

基建投資方面,2023 年 1-5 月基建投資完成額(不含電力)為 5.78 萬(wàn)億元,同比 增長(zhǎng) 7.50%,增速環(huán)比下降 1.0pct;還原的全口徑基建投資額為 7.26 萬(wàn)億元,同 比增長(zhǎng) 10.05%,增速環(huán)比增長(zhǎng) 0.3pct,整體仍處較高水平位置。 政府工作報(bào)告明確財(cái)政政策加力提效,全社會(huì)投資支撐基建擴(kuò)張。 “穩(wěn)字當(dāng)頭、 穩(wěn)中求進(jìn)”仍為發(fā)展主基調(diào)。我們認(rèn)為“穩(wěn)增長(zhǎng)”決心正盛,政策、資金、項(xiàng)目加 碼放量助力基建高位運(yùn)行,主要原因有:①宏觀經(jīng)濟(jì)增速存在下行壓力,基建成 為經(jīng)濟(jì)“逆周期”調(diào)節(jié)的重要發(fā)力點(diǎn)。②基建穩(wěn)增長(zhǎng)政策持續(xù)落地,項(xiàng)目開(kāi)工建設(shè) 不斷加速。③專項(xiàng)債發(fā)行明顯前置,基建投資上拉動(dòng)發(fā)力,政策性金融工具適時(shí) 應(yīng)用,基建資金面持續(xù)改善,為基建投資加速及實(shí)物量快速形成提供堅(jiān)實(shí)助力。

1.2、成本端:部分原材料高位回調(diào),盈利能力持續(xù)改善

動(dòng)力煤、瀝青等原材料的價(jià)格依然維持高位,其他原材料出現(xiàn)不同程度下降。 1) 瀝青價(jià)格變動(dòng):瀝青(洛陽(yáng)石化,100#道路瀝青)2022 年 Q4、2023 年 Q1(截 至3月31日,下同)的平均價(jià)格同比分別+24.63%、+10.51%,環(huán)比分別-7.88%、 -4.73%。 2) 動(dòng)力煤價(jià)格變動(dòng):車板價(jià)(含稅)2022 年 Q4、2023 年 Q1 的平均價(jià)格分別為 1297.52 元/噸、1057.07 元/噸,同比分別-5.63%、+8.86%。 3) 丙烯酸價(jià)格變動(dòng):國(guó)內(nèi)現(xiàn)貨價(jià) 2022 年 Q4、2023 年 Q1 的平均價(jià)格同比分別變 動(dòng)-54.12%、-49.85%,環(huán)比分別變動(dòng)-16.63%、-1.73%。 4) 鈦白粉價(jià)格變動(dòng):鈦白粉(金紅石型,國(guó)內(nèi)) 2022 年 Q4、2023 年 Q1 的平均 價(jià)格同比分別變動(dòng)-19.42%、-16.67%,環(huán)比分別變動(dòng)-10.78%、+2.71%。 5) PVC 價(jià)格變動(dòng):PVC(齊魯石化,S-1000) 2022 年 Q4、2023 年 Q1 的平均價(jià)格 同比分別變動(dòng)-40.75%、-29.18%,環(huán)比分別變動(dòng)-9.39%、+2.64%。 6) PPR 價(jià)格變動(dòng):PPR((燕山石化,4220)2022 年 Q4、2023 年 Q1 的平均價(jià)格 同比分別變動(dòng)-12.40%、-11.83%%,環(huán)比分別變動(dòng)+0.24%、-1.29%。

1.3、行業(yè)基本面:大宗建材價(jià)格承壓,消費(fèi)建材盈利改善明顯

2023 年第一季度上市建材企業(yè)實(shí)現(xiàn)營(yíng)業(yè)收入 1676.62 億元,同比-0.17%,按收入 增速排序,依次為玻璃(+14.97%)、消費(fèi)建材(+3.08%)、水泥(-0.56%)、減水 劑(-10.17%)、玻纖(-18.45%)。2023 年第一季度上市建材企業(yè)實(shí)現(xiàn)歸母凈利 48.25 億元,同比-63.47%,按增速表現(xiàn)排序,依次為消費(fèi)建材(+51.39%)、減水劑(- 24.57%)、玻纖(-49.53%)、玻璃(-62.20%)、水泥(-88.02%),除消費(fèi)建材外, 其余細(xì)分板塊歸母凈利潤(rùn)下滑幅度遠(yuǎn)高于收入,主要系價(jià)格下行導(dǎo)致盈利能力下 降所致。 從盈利能力來(lái)看,2023 年第一季度上市建材企業(yè)實(shí)現(xiàn)毛利率 16.37%,同比6.50pct;凈利率為 2.56%,同比-5.57pct,毛利率和凈利率降至近年來(lái)的低點(diǎn), 主要系價(jià)格同比下降導(dǎo)致利潤(rùn)受損。

1.4、2023 年以來(lái)建材板塊行情回顧

截止 2023 年 6 月 8 日,區(qū)間建材指數(shù)表現(xiàn)(-7.30%),各子行業(yè)中,管材(2.98%), 水泥制造(-2.31%),耐火材料(-2.77%),消費(fèi)建材(-4.10%),玻纖(-4.10%), 玻璃制造(-19.24%),同期上證綜指(4.02%)。(注:消費(fèi)建材非申萬(wàn)指數(shù),是相 關(guān)標(biāo)的平均表現(xiàn))

截至 6 月 8 日,建材板塊整體 PE(TTM)為 18.80 倍,PB(LF)為 1.03,對(duì)應(yīng)的分位 數(shù)分別為 30.10%、1.03%;申萬(wàn) A 股 PE(TTM)為 16.27,PB(LF)為 1.75,對(duì)應(yīng)的分位數(shù)分別為 19.33%、6.27%;滬深 300 整體 PE(TTM)為 11.83 倍,PB(LF)為 1.34, 對(duì)應(yīng)的分位數(shù)分別為 27.68%、8.02%。 從 PE 估值來(lái)看,由于 2022 年業(yè)績(jī)下滑,PETTM 估值分位達(dá)到 30.1%;從 PB 估值 來(lái)看,PB 估值分位數(shù)屬于歷史底部,處于 1.03%位置,低于申萬(wàn) A 股和滬深 300 指數(shù) PB 估值分位,總體來(lái)看,建材板塊估值相對(duì)偏低,隨著 2023 年業(yè)績(jī)修復(fù), 板塊具有較高配置價(jià)值。

2.1、業(yè)績(jī)觸底,盈利能力逐步回升

2023 第一季度消費(fèi)建材樣本企業(yè)合計(jì)營(yíng)收 276.4 億元,同比+3.08%,其中防水、 涂料板塊修復(fù)較快,營(yíng)業(yè)收入實(shí)現(xiàn) 15%以上增速;歸母凈利潤(rùn) 13.6 億元,同比 +51.39%,各板塊歸母凈利潤(rùn)均有不同程度回暖,主要系原材料成本有所下降, 盈利能力提升所致。

1) 東方雨虹:2023Q1營(yíng)收/歸母凈利潤(rùn)分別為74.95/3.86億元,分別同比+18.80%/ +21.53%。2023Q1 毛利率為 28.66%,同比 0.38pct。營(yíng)收及利潤(rùn)表現(xiàn)回暖的原 因主要系主要系公司將重心更多轉(zhuǎn)向小 B 及零售等非房業(yè)務(wù),C 端零售業(yè)務(wù) 占比進(jìn)一步提升,且公司部分產(chǎn)品銷售價(jià)格較去年同期有所增長(zhǎng)所致。

2) 堅(jiān)朗五金:2023Q1 營(yíng)收/歸母凈利潤(rùn)分別為 13.54/-0.56 億元,分別同比 +4.83%/+37.33%。2023Q1 毛利率為 30.13%,同比+1.33pct,同比改善主要系 原材料價(jià)格回落。2023Q1 凈利率為-4.58%,同比+2.36pct,疊加公司費(fèi)用管 控能力提升,期間費(fèi)用率同比-2.08pct,同時(shí)拓渠道、擴(kuò)品類,渠道優(yōu)勢(shì)和產(chǎn) 品集成優(yōu)勢(shì)逐步顯現(xiàn)。

3) 蒙娜麗莎:2023Q1 營(yíng)收/歸母凈利潤(rùn)分別為 11.01/0.07 億元,分別同比 +3.55%/+109.35%,主要公司銷售結(jié)構(gòu)不斷優(yōu)化,經(jīng)銷端業(yè)務(wù)實(shí)現(xiàn)同比增長(zhǎng)所 致,同時(shí)加大對(duì)工程業(yè)務(wù)風(fēng)險(xiǎn)管控,地產(chǎn)風(fēng)險(xiǎn)敞口有效控制。2023Q1 毛利率 為 24.51%,同比+5.40pct,受益于公司實(shí)施降本提質(zhì)增效措施,毛利同比提 升。

4) 三棵樹(shù):三棵樹(shù) Q1 毛利率同比、環(huán)比分別提升 3.24pct、0.73pct,主要系受 益于主要原材料丙烯酸、鈦白粉的價(jià)格同比、環(huán)比均呈現(xiàn)較大幅度下降。今 年以來(lái)主要原材料呈現(xiàn)持續(xù)下行趨勢(shì),預(yù)計(jì)毛利率有望延續(xù)回升態(tài)勢(shì)。

面臨需求下行,消費(fèi)建材企業(yè)收縮規(guī)模以降本增效。2022 年底消費(fèi)建材企業(yè)員工 總數(shù)為 116604 人,2021 年底為 130996 人,2022 同比下降 10.99%。需求不景氣 的背景下,消費(fèi)建材企業(yè)改變此前的擴(kuò)張戰(zhàn)略,轉(zhuǎn)為減員提質(zhì)、降本增效,在一 定程度上有利于盈利能力回升。

2.2、降集采、調(diào)結(jié)構(gòu),經(jīng)營(yíng)質(zhì)量改善

面對(duì)不利的需求環(huán)境,消費(fèi)建材企業(yè)加大渠道調(diào)整力度,加快開(kāi)拓經(jīng)銷業(yè)務(wù)和零 售業(yè)務(wù),降低直營(yíng)業(yè)務(wù)比例,以對(duì)沖市場(chǎng)的影響。

東方雨虹:非房業(yè)務(wù)占比提升,零售業(yè)務(wù)高增長(zhǎng)

工程端:集采業(yè)務(wù)占比快速下降,一體化公司表現(xiàn)值得期待。集采業(yè)務(wù)方面,公 司通過(guò)簽訂戰(zhàn)略合作協(xié)議與優(yōu)質(zhì)大型地產(chǎn)合作。2019 年渠道銷售改革后,集采業(yè) 務(wù)占比呈降低趨勢(shì)——根據(jù)前五大客戶銷售收入占比,2019 年來(lái)東方雨虹前五大 客戶業(yè)務(wù)占總收入比重不斷下降,2019 年為 22.2%,2022 年降低至 8.64%,主要 是公司加大非房地產(chǎn)業(yè)務(wù)開(kāi)拓,通過(guò)區(qū)域一體化公司聚焦本地市場(chǎng)和非房業(yè)務(wù), 非房業(yè)務(wù)占比提升所致。

零售端:零售業(yè)務(wù)快速增長(zhǎng),收入占比提升至 21.95%。2022 年民建集團(tuán)實(shí)現(xiàn)營(yíng)收 60.8 億,同比增幅達(dá) 58%。 1)零售業(yè)務(wù)快速增長(zhǎng),得益于民建集團(tuán)重視鞏固品牌在工長(zhǎng)圈層影響力,開(kāi)拓家 裝公司及設(shè)計(jì)師圈層合作,通過(guò)裝修專業(yè)人士觸達(dá)零售客戶;完善以“虹哥匯” 為核心的會(huì)員運(yùn)營(yíng)體系,截至 2022 年底,“虹哥匯”會(huì)員數(shù)量已突破 200 萬(wàn)人。2)零售業(yè)務(wù)快速增長(zhǎng),也得益于零售渠道的快速擴(kuò)張。2022 年末,民建集團(tuán)銷商 數(shù)量已突破 4000 家,較 2021 增加超 1000 家;2021 年 H1 營(yíng)銷網(wǎng)點(diǎn) 8 萬(wàn)個(gè),2022 年達(dá)到 16 萬(wàn)個(gè);同時(shí)銷售人員數(shù)量繼續(xù)增加,2021 年銷售人員占比 32.22%,人 數(shù)較 2020 年同比增長(zhǎng) 42.74%,2022 年銷售人員占比繼續(xù)增加至 35.2%。公司加 強(qiáng)空白和薄弱市場(chǎng)關(guān)注度,制定了城市覆蓋滅空白策略,持續(xù)增拓銷售網(wǎng)點(diǎn),增 加渠道密度,助力業(yè)績(jī)快速增長(zhǎng)。

三棵樹(shù):經(jīng)銷收入占比提升,直銷客戶欠款下降

自 2020 年下半年以來(lái),信用收緊疊加房地產(chǎn)行業(yè)“三道紅線”政策出臺(tái),公司部 分客戶出現(xiàn)流動(dòng)性風(fēng)險(xiǎn),大 B 端需求承壓。公司積極優(yōu)化升級(jí)渠道結(jié)構(gòu),逐步發(fā) 力舊改、城市更新、公建、學(xué)校、醫(yī)院及廠房等小 B 端應(yīng)用場(chǎng)景,同時(shí)推行高端 零售戰(zhàn)略、C 端差異化發(fā)展,C 端及小 B 端拓展驅(qū)動(dòng)公司業(yè)績(jī)?cè)鲩L(zhǎng)。 1) 從收入占比來(lái)看,2022 年公司經(jīng)銷收入為 85.97 億元、占收入比例為 78.78%, 較 2020 年提升 15.57pct。經(jīng)銷業(yè)務(wù)壞賬風(fēng)險(xiǎn)低、回款快而且毛利率高,經(jīng)銷 業(yè)務(wù)占比提升,有助于公司降低經(jīng)營(yíng)風(fēng)險(xiǎn)、提升質(zhì)量提升。 2) 從應(yīng)收賬款占比來(lái)看,2020 年期末其直銷客戶應(yīng)收賬款余額為 17.09 億元, 占比達(dá) 57.39%,2022 年末直銷客戶應(yīng)收賬款余額為 16.55 億元,直銷占比降 至 36.05%,較去年同期-7.22pct。

蒙娜麗莎:經(jīng)銷業(yè)務(wù)繼續(xù)增長(zhǎng),占比由降轉(zhuǎn)升

2021 年以前,蒙娜麗莎堅(jiān)持“經(jīng)銷渠道+地產(chǎn)戰(zhàn)略”雙輪驅(qū)動(dòng),經(jīng)銷業(yè)務(wù)、工程 戰(zhàn)略業(yè)務(wù)收入規(guī)模均實(shí)現(xiàn)較快增長(zhǎng),工程戰(zhàn)略業(yè)務(wù)的增長(zhǎng)領(lǐng)先于經(jīng)銷業(yè)務(wù)。2018- 2021 年工程戰(zhàn)略業(yè)務(wù)銷售收入由 12.06 億元增長(zhǎng)至 34.16 億元,CAGR 為 41.49%; 經(jīng)銷業(yè)務(wù)銷售收入由 19.95 億元增長(zhǎng)至 35.70 億元,CAGR 為 21.41%。 2022 年以來(lái) C 端發(fā)力,工程戰(zhàn)略業(yè)務(wù)收入下滑明顯。2022 年以來(lái),受地產(chǎn)需求 下行、房企信用風(fēng)險(xiǎn)傳導(dǎo)及原燃材料價(jià)格高位運(yùn)行影響,蒙娜麗莎盈利階段性承 壓、應(yīng)收賬款和應(yīng)收票據(jù)逾期風(fēng)險(xiǎn)顯著增加。從銷售模式上,公司針對(duì)工程零售 雙輪驅(qū)動(dòng)進(jìn)行了策略性調(diào)整,一方面,著力拓展現(xiàn)金流質(zhì)量更好、盈利能力更強(qiáng) 的 C 端、小 B 端(家裝、整裝等)經(jīng)銷業(yè)務(wù);另一方面,主動(dòng)縮減回款慢、風(fēng)險(xiǎn) 高的大 B 端工程戰(zhàn)略業(yè)務(wù),并繼續(xù)與優(yōu)質(zhì)工程客戶合作。2022 年,公司延續(xù)經(jīng)銷 渠道下沉策略,積極開(kāi)拓空白市場(chǎng),經(jīng)銷業(yè)務(wù)銷售收入 36.04 億元,同比增長(zhǎng) 0.96%; 工程戰(zhàn)略業(yè)務(wù)銷售收入為 26.24 億元,同比下降 23.18%。進(jìn)入 2023 年,工程業(yè) 務(wù)收入進(jìn)一步下降。

2.3、龍頭市占率較低,尚有提升空間

2022 年防水、工程涂料、陶瓷、膠合板、塑料管道、建筑五金板塊 CR1 分別為 14.91%、4.71%、2.58%、1.37%、9.57%、7.41%,分別對(duì)應(yīng)的龍頭公司為東方雨 虹、立邦、馬可波羅、兔寶寶、中國(guó)聯(lián)塑以及堅(jiān)朗五金。2022 年防水、工程涂料、 陶瓷、膠合板、塑料管道、建筑五金板塊 CR3 分別為 23.27%、9.18%、5.17%、 4.41%、13.70%,總體來(lái)看市場(chǎng)競(jìng)爭(zhēng)格局較為分散,行業(yè)集中度偏低。 2022 年市場(chǎng)競(jìng)爭(zhēng)加劇,一方面上游原燃料價(jià)格大幅上漲帶來(lái)成本端壓力明顯提升, 另一方面房地產(chǎn)客戶信用風(fēng)險(xiǎn)加劇、下游需求釋放走弱,疊加“雙碳”推進(jìn)下能 耗指標(biāo)趨嚴(yán)、節(jié)能環(huán)保要求提高,各細(xì)分行業(yè)面臨較大的經(jīng)營(yíng)壓力。2023 年來(lái), 部分技術(shù)落后、能耗大、規(guī)模小、抗風(fēng)險(xiǎn)能力弱的中小企業(yè)逐步被淘汰或兼并, 市場(chǎng)份額進(jìn)一步向具有技術(shù)、規(guī)模、品牌優(yōu)勢(shì)的龍頭企業(yè)集中。

需求下行與成本壓力之下,龍頭份額持續(xù)提升。從去年以來(lái),房地產(chǎn)開(kāi)發(fā)投資、 新開(kāi)工面積、銷售面積持續(xù)下行,疊加地產(chǎn)產(chǎn)業(yè)鏈資金緊張,建材企業(yè)回款難度 加大;同時(shí)原材料價(jià)格處于高位,建材行業(yè)盈利能力下降,利潤(rùn)空間收窄,加劇 中小建材企業(yè)的生存困境——要么選擇停產(chǎn)退出,要么轉(zhuǎn)為頭部企業(yè)的經(jīng)銷商, 而上市企業(yè)依托品牌優(yōu)勢(shì)、渠道優(yōu)勢(shì)、資金優(yōu)勢(shì)等收入繼續(xù)增長(zhǎng),份額持續(xù)提升。

2.4、股價(jià)、持倉(cāng)、預(yù)期三重底,布局底部區(qū)域

2021&2022 年計(jì)提大額信用減值,2023 年壞賬風(fēng)險(xiǎn)已經(jīng)降低。2021 年來(lái)民營(yíng)地 產(chǎn)企業(yè)資金緊張、債務(wù)違約,導(dǎo)致建材公司持續(xù)大額計(jì)提壞賬損失,但 2022 年信 用減值損失為 36.4 億元,同比減少 12%。具體來(lái)看,2021 年三棵樹(shù)、亞士創(chuàng)能、 東鵬控股計(jì)提壞賬在 7 億以上,同時(shí)帝歐家居、凱倫股份、蒙娜麗莎等計(jì)提金額 較上一年有較大增長(zhǎng)。進(jìn)入 2022 年仍有部分房企債務(wù)違約,建材企業(yè)進(jìn)一步計(jì)提 壞賬損失,其中蒙娜麗莎,帝歐家居計(jì)提壞賬在 5 億以上;公元股份,東方雨虹 和科順股份計(jì)提壞賬在 2 億元以上,除科順股份以外,以上其他企業(yè)計(jì)提壞賬金 額同比提升,而三棵樹(shù),東鵬控股和亞士創(chuàng)能計(jì)提壞賬金額大幅下降至 2 億元左 右。總體來(lái)看,壞賬計(jì)提有所下降,預(yù)計(jì) 2023 年信用減值風(fēng)險(xiǎn)逐步出清,對(duì) 2023 年業(yè)績(jī)端影響進(jìn)一步減弱。

產(chǎn)量逐漸走穩(wěn),價(jià)格同比降幅較大

疫情因素消退,水泥產(chǎn)量有所增加,但供大于需下水泥價(jià)格下行。 1) 2023 年 1-5 月,水泥均價(jià)為 432 元/噸、同比下跌 15.25%。2023 年 1-3 月水 泥基本面呈現(xiàn)先弱后強(qiáng),但整體需求仍低于去年同期,多區(qū)域水泥價(jià)格持續(xù) “跌跌不休”,4 月全國(guó)整體需求恢復(fù)不及預(yù)期,加之多地區(qū)錯(cuò)峰結(jié)束,供應(yīng) 放大,供大于需下水泥價(jià)格弱勢(shì)下行,5 月受五一小長(zhǎng)假加上持續(xù)雨水天氣 影響,工地及攪拌站開(kāi)工受限,市場(chǎng)需求表現(xiàn)疲軟。總體來(lái)看,一方面下游 需求總體呈回暖態(tài)勢(shì),但仍不及預(yù)期;另一方面則是供應(yīng)端產(chǎn)能過(guò)剩,壓制 價(jià)格的上漲。 2) 2023 年 1-5 月,全國(guó)水泥產(chǎn)量 7.71 億噸,同比增長(zhǎng) 1.9%。3 月南北方各地 工程項(xiàng)目施工加快,水泥需求端向好;同時(shí)冬季錯(cuò)峰結(jié)束,水泥熟料生產(chǎn)線 迎來(lái)全面開(kāi)窯期,3 月水泥產(chǎn)量達(dá)到往年旺季水平。進(jìn)入 4 月份后,陰雨天 氣較多,新開(kāi)項(xiàng)目釋放減少,疊加部分地區(qū)資金短缺問(wèn)題仍在,下游需求相 對(duì)疲弱,其中地產(chǎn)受新開(kāi)工拖累,基建受陰雨天氣影響,4 月水泥需求弱勢(shì)運(yùn) 行。

分區(qū)域看,六大區(qū)域中無(wú)一例外,水泥價(jià)格同比均出現(xiàn)大幅回落。其中下降幅度 最大的是東北和西北,均超過(guò) 122 元/噸;下降幅度最小的西南地區(qū),也已達(dá)到 44 元/噸的跌幅;華北、華東和中南地區(qū)同比回落 60-90 元/噸不等。從區(qū)域價(jià)格走 勢(shì)可以看出,華北、東北地區(qū)水泥價(jià)格呈現(xiàn)一路下行走勢(shì),即便市場(chǎng)進(jìn)入需求期, 價(jià)格也未曾出現(xiàn)反彈,華東、中南、西南和西北則是震蕩上行態(tài)勢(shì)。

2023 年,多省份公布了水泥行業(yè)錯(cuò)峰生產(chǎn)計(jì)劃,停產(chǎn)時(shí)間整體較往年時(shí)間有所延 長(zhǎng)。湖北、云南、江西、福建等 14 省(自治區(qū))發(fā)布了 2023 年水泥行業(yè)錯(cuò)峰停 窯計(jì)劃。

“碳減排”利好低成本的龍頭企業(yè)

我國(guó)水泥生產(chǎn)規(guī)模全球第一,減排壓力顯著,2022 年全球及主要國(guó)家水泥產(chǎn)量排 行榜顯示,中國(guó)以 21.30 億噸的水泥產(chǎn)量位居第一。水泥行業(yè)二氧化碳排放約占 全國(guó)碳排放總量的 14.3%,在工業(yè)行業(yè)中僅次于鋼鐵。水泥行業(yè)一般 3 個(gè)環(huán)節(jié)涉 及二氧化碳排放,①煅燒石灰石得到熟料,碳酸鈣高溫分解為氧化鈣、二氧化碳; ②高溫煅燒(1300-1400 攝氏度)需要燃煤;③電耗(龍頭企業(yè)余熱發(fā)電布局較 早)。從效率角度,降低煤耗、電耗不如直接減產(chǎn),一是約 2/3 的二氧化碳排放來(lái) 自石灰石煅燒,二是短期大幅降耗難。

水泥碳捕捉難度較大、成本偏高,主因排放濃度低。碳捕捉每噸成本超過(guò) 200 元,不僅高于水泥生產(chǎn)成本(約 200 元/噸,不同區(qū)域有差異),同時(shí)高于碳 交易試點(diǎn)市場(chǎng)價(jià)格(截至 2021 年 6 月,試點(diǎn)省市碳市場(chǎng)累計(jì)配額成交量 4.8 億噸二氧化碳當(dāng)量,成交額約 114 億元,對(duì)應(yīng) 23.75 元/噸),因此目前處于 技術(shù)試行階段。

替代能源成本高。燃煤及電力在水泥成本占比約 60%,占據(jù)較高比例,目前電 力與熱力仍借助傳統(tǒng)方式,新能源并不經(jīng)濟(jì)。

玻璃下游需求主要是地產(chǎn)、汽車和出口,地產(chǎn)預(yù)計(jì)占比 75%,對(duì)玻璃需求影響最 大。理論上浮法玻璃原片銷量會(huì)領(lǐng)先竣工數(shù)據(jù),主因建筑玻璃安裝在主體封頂后, 以及下訂單、生產(chǎn)、深加工、進(jìn)場(chǎng)有多個(gè)環(huán)節(jié)。數(shù)據(jù)擬合經(jīng)驗(yàn)判斷領(lǐng)先周期約為 3 個(gè)月,滯后 3 個(gè)月的浮法玻璃銷量同比增速與房屋竣工面積同比增速,二者擬 合度較高。玻璃為竣工端核心受益品。2021 年 3 月后,房屋竣工開(kāi)工累計(jì)同比剪 刀差有所反正,我們認(rèn)為伴隨地產(chǎn)融資“三支箭”逐步落地,資金面有望顯著改 善,竣工周期再次啟動(dòng)。

需求有望拉動(dòng)價(jià)格上漲+成本端下降空間大

前期需求回暖+下游補(bǔ)庫(kù)帶動(dòng)廠商庫(kù)存下降。截止到 2023 年 6 月 16 日,全國(guó)浮 法玻璃樣本企業(yè)總庫(kù)存 5479.6 萬(wàn)重箱,環(huán)比-0.70%,同比-30.50%。截至 6 月 16 日,玻璃廠庫(kù)存從3月初高點(diǎn)的8223.7萬(wàn)重箱降至5479.6萬(wàn)重箱,降幅33.37%。 23 年開(kāi)年以來(lái)玻璃庫(kù)存呈緩慢攀升態(tài),于 3 月初達(dá)最高點(diǎn) 8223.7 萬(wàn)重箱,隨后 庫(kù)存快速降低,在 4 月末降至最低點(diǎn) 4574.6 萬(wàn)重箱,5 月至今庫(kù)存小幅回升。前 期廠家?guī)齑婵焖僮叩停掠问袌?chǎng)交投火爆,我們認(rèn)為主要系:1)下游深加工及期 現(xiàn)商此前庫(kù)存水平較低,行業(yè)需求有所起色疊加玻璃漲價(jià)進(jìn)一步刺激提貨;2)2021 年玻璃價(jià)格大年引入較多新進(jìn)入者,社會(huì)庫(kù)存容量增加。 玻璃價(jià)格顯著回暖。截至 2023 年 6 月 16 日,國(guó)內(nèi)浮法玻璃市場(chǎng)均價(jià)為 2020 元/ 噸,自 2022 年 12 月低點(diǎn) 1587 元/噸上漲 27.28%。主要系前期地產(chǎn)政策頻出,產(chǎn) 業(yè)鏈內(nèi)信心提振,我們認(rèn)為玻璃價(jià)格與庫(kù)存有望再次進(jìn)入正反饋通道(降庫(kù)刺激 廠家漲價(jià)—漲價(jià)刺激貿(mào)易商補(bǔ)貨—補(bǔ)貨帶來(lái)進(jìn)一步降庫(kù)循環(huán)),庫(kù)存有望持續(xù)降低, 同時(shí)帶動(dòng)玻璃價(jià)格繼續(xù)上漲。

成本方面:純堿及燃料價(jià)格或從高位回落。 1) 截止 6 月 16 日,中國(guó) LNG 出廠價(jià) 3,983.00 元/噸,環(huán)比上升 168.00 元/噸, 同比去年下降 2,682.00 元/噸,對(duì)應(yīng)下降比例為 40%。 2) 截止 6 月 16 日,重質(zhì)純堿全國(guó)中間價(jià)為 2093 元/噸,環(huán)比持平,同比去年下 降 857 元/噸,對(duì)應(yīng)下降比例為 29.05%。當(dāng)前玻璃純堿價(jià)格差同比去年增長(zhǎng) 約 30.19%。

盈利方面,行業(yè)盈利快速上行。據(jù)測(cè)算, 2023 年 6 月 16 日,以天然氣為燃料的 浮法玻璃周均利潤(rùn) 455/噸,同比+634 元/噸,以煤制氣為燃料的浮法玻璃周均利 潤(rùn) 402 元/噸,同比+531 元/噸;以石油焦為燃料的浮法玻璃周均利潤(rùn) 674 元/噸, 同比+703 元/噸。我們認(rèn)為行業(yè)成本端有望進(jìn)入下行通道,同時(shí)玻璃價(jià)格快速上 行,行業(yè)盈利水平顯著提升。(數(shù)據(jù)為理論計(jì)算毛利,各企業(yè)間成本差異較大)

預(yù)計(jì)后續(xù)冷修放緩但復(fù)產(chǎn)量有限

產(chǎn)能現(xiàn)狀:截至 2023 年 6 月 15 日,國(guó)內(nèi)玻璃生產(chǎn)線在剔除僵尸產(chǎn)線后共計(jì) 306 條(20.403 萬(wàn)噸/日),其中在產(chǎn) 244 條,冷修停產(chǎn) 62 條。截至 2023 年 6 月初, 當(dāng)年合計(jì)冷修 10 條產(chǎn)線,復(fù)產(chǎn) 11 條,新增點(diǎn)火 4 條,其中因玻璃盈利好轉(zhuǎn) 5 月 無(wú)新增冷修,同時(shí)復(fù)產(chǎn)+新增合計(jì) 5 條產(chǎn)線。我們認(rèn)為,短期的玻璃盈利水平迅速 提升刺激前期修冷完畢產(chǎn)線集中點(diǎn)火,而大部分產(chǎn)線仍未進(jìn)行復(fù)產(chǎn)建設(shè),后續(xù)可 復(fù)產(chǎn)產(chǎn)線或顯著減少,同時(shí)核心耐火材料供給短缺,排單期假設(shè) 6 個(gè)月,則新增 復(fù)產(chǎn)計(jì)劃的玻璃產(chǎn)線復(fù)產(chǎn)周期增加至 9-12 個(gè)月。

5.1、需求端:應(yīng)用領(lǐng)域廣泛,兼具“周期”和“成長(zhǎng)”屬性

玻纖行業(yè)兼具“周期”和“成長(zhǎng)”雙重屬性。就全球而言,玻纖主要應(yīng)用領(lǐng)域集 中在基建和建筑材料、交通運(yùn)輸、電子電器、工業(yè)設(shè)備、能源環(huán)保,占比分別為 35%、29%、15%、12%、9%。其中有相對(duì)偏周期的應(yīng)用領(lǐng)域(建筑建材、管罐等), 也有比較新興的應(yīng)用領(lǐng)域(汽車輕量化、5G、風(fēng)電)。 在雙碳背景下,我國(guó)玻纖行業(yè)“成長(zhǎng)”屬性不斷增強(qiáng)。在雙碳目標(biāo)推動(dòng)下,風(fēng)電、 新能源汽車、電子電器、新型建材等領(lǐng)域需求長(zhǎng)期向好的態(tài)勢(shì)不變,行業(yè)領(lǐng)軍企 業(yè)的競(jìng)爭(zhēng)優(yōu)勢(shì)明顯,市場(chǎng)集中度有望進(jìn)一步提升。近年來(lái),我國(guó)玻璃纖維紗產(chǎn)量 逐年穩(wěn)步增長(zhǎng),根據(jù)中國(guó)玻璃纖維工業(yè)協(xié)會(huì)數(shù)據(jù)顯示,2022 年全國(guó)玻璃纖維紗產(chǎn) 量達(dá)到 687 萬(wàn)噸,增速 10.1%,相較 2012 年國(guó)內(nèi)玻璃纖維年產(chǎn)量增長(zhǎng)了 402 萬(wàn)噸。

5.1.1、建筑建材:玻纖需求有望穩(wěn)定增長(zhǎng)

預(yù)計(jì) 2023-2024 年建筑領(lǐng)域玻纖需求保持穩(wěn)定增長(zhǎng),增速分別為 11.6%、9.9%。 為達(dá)成穩(wěn)增長(zhǎng)目標(biāo),基建政策相繼發(fā)力,我們預(yù)計(jì) 2023-2024 年建筑業(yè)產(chǎn)值增速 分別為 8.4%、8.0%。通過(guò)計(jì)算單位產(chǎn)值玻纖需求量,中性假設(shè)下,我們認(rèn)為 2023- 2024 年建筑領(lǐng)域玻纖需求量與建筑總產(chǎn)值的比例分別提升至 5.71 噸/億元、5.82 噸/億元,2023、2024 年建筑領(lǐng)域的玻纖需求量分別為 193.3、212.5 萬(wàn)噸。

5.1.2、風(fēng)電:搶裝潮下招標(biāo)量?jī)r(jià)齊升,龍頭企業(yè)有望持續(xù)受益

預(yù)計(jì) 2023-2024 年風(fēng)電領(lǐng)域玻纖需求持續(xù)旺盛,增速分別為 86.0%、0%。根據(jù)《“十 四五”可再生能源規(guī)劃》,十四五期間風(fēng)電新增裝機(jī)量超 320GW。我們預(yù)測(cè) 2023、 2024 年風(fēng)電裝機(jī)量為 70.0GW、70.0GW。僅考慮增量風(fēng)電葉片玻纖需求,預(yù)計(jì) 1GW 風(fēng)電葉片約需 1 萬(wàn)噸玻纖用量,因此 2023-2024 年對(duì)應(yīng)的玻纖需求量約為 70.0、 70.0 萬(wàn)噸,增速分別為 86.0%、0%,龍頭企業(yè)有望持續(xù)受益。

5.1.3、交運(yùn):汽車輕量化+新能源車加速滲透,釋放需求增量

在汽車輕量化以及新能源汽車滲透率加速提升的驅(qū)動(dòng)下,我們預(yù)測(cè) 2023-2024 年 交通運(yùn)輸領(lǐng)域玻纖需求將實(shí)現(xiàn)穩(wěn)步增長(zhǎng),增速分別為 8.2%、8.0%。 1)在新能源汽車滲透率方面,預(yù)計(jì) 2023-2024 年我國(guó)新能源汽車滲透率分別為 30.8%、37.1%。預(yù)計(jì) 2023 年我國(guó)汽車銷量達(dá) 2760 萬(wàn)輛,新能源汽車銷量約 850.0 萬(wàn)輛。 2)在單車玻纖用量方面,假設(shè) 2022 年新能源單車改性塑料用量約 205kg,非新 能源車單車改性塑料用量約 179kg(按 2014-2020 年 CAGR 為 5.6%測(cè)算),其中玻 纖用量占改性塑料用量的比重為 11.5%。 3)在其他交通運(yùn)輸領(lǐng)域,預(yù)計(jì) 2023-2024 年玻纖在軌道交通、公路等其他交通運(yùn) 輸領(lǐng)域的用量分別為 3%、4%的增速。

5.1.4、電子電氣:PCB 市場(chǎng)持續(xù)擴(kuò)容,電子紗/電子布需求穩(wěn)步增長(zhǎng)

電子紗、電子布從屬于“電子紗-電子布-覆銅板(CCL)-印制電路板(PCB)”產(chǎn)業(yè)鏈。 PCB 市場(chǎng)規(guī)模持續(xù)擴(kuò)張,強(qiáng)關(guān)聯(lián)下電子紗/電子布需求有望受益。我國(guó)大陸 PCB 產(chǎn) 值規(guī)模在全球的比重保持在 50%以上,未來(lái) PCB 行業(yè)預(yù)計(jì)仍將維持較高速的增長(zhǎng), 2023 年其市場(chǎng)規(guī)模或達(dá) 3559.9 億元。我們預(yù)計(jì) 2023-2024 年每萬(wàn)美元 PCB 產(chǎn)值 對(duì)應(yīng)的電子紗為 0.03、0.03 噸,電子紗需求量分別為 106.8、117.6 萬(wàn)噸。

5.1.5、出口:總量需求仍偏弱,出口向上共振仍需等待

出口面臨同期高基數(shù)壓力,難以形成需求向上合力。 1) 2023年一季度,我國(guó)玻璃纖維及制品出口量為46.88萬(wàn)噸,同比下降13.99%; 出口金額 7.69 億美元,同比下降 19.27%;2023 年一季度,我國(guó)玻璃纖維及 制品進(jìn)口量為 3.15 萬(wàn)噸,同比增長(zhǎng) 4.52%;進(jìn)口金額 1.73 億美元,同比下 降 23.61%。 2) 2023 年 4 月份我國(guó)玻璃纖維粗紗出口總量 58809.054 噸,同比去年縮減 20.16%;出口金額 46770901 美元,同比去年減少 45.32%。高行業(yè)庫(kù)存需要 一定消納時(shí)間,因此從需求修復(fù)到大類產(chǎn)品開(kāi)始缺貨提價(jià)或仍需時(shí)間。進(jìn)入 23 年下半年后,出口基數(shù)快速降低,對(duì)同比的影響將會(huì)減小。

5.1.6、國(guó)內(nèi)玻纖綜合消費(fèi)量測(cè)算

預(yù)計(jì) 2023-2024 年玻纖行業(yè)需求仍將保持穩(wěn)健增長(zhǎng),增速分別為 4.9%、11.8%。 1)國(guó)內(nèi)需求方面,受益于新能源汽車、建筑節(jié)能、風(fēng)電領(lǐng)域發(fā)力,預(yù)計(jì) 2023-2024 年國(guó)內(nèi)玻纖需求增量分別為 526.6、574.0 萬(wàn)噸,增速分別為 16.9%、9.0%。 2)進(jìn)口方面,玻纖進(jìn)口逐年下降(20 年因國(guó)內(nèi)供需缺口進(jìn)口有增加),2018-2022 年 CAGR 為-7.13%,主因中低端品實(shí)現(xiàn)國(guó)產(chǎn)替代,高端品還有部分進(jìn)口需求。預(yù)計(jì) 2023-2024 年進(jìn)口量分別為 11.2、9.0 萬(wàn)噸。 3)出口方面,雖受需求影響,短期出口量有所降低,但前期歐洲能源危機(jī)、成本 高企→產(chǎn)能出清,需求恢復(fù)后國(guó)內(nèi)產(chǎn)能有望回補(bǔ)供給空缺。預(yù)計(jì) 2023-2024 年出 口量分別為 140.0、168.0 萬(wàn)噸。 4)假設(shè)國(guó)內(nèi)的表觀消費(fèi)量=國(guó)內(nèi)需求+出口需求-進(jìn)口需求,我們認(rèn)為中國(guó) 2023- 2024 年玻纖需求量分別為 655.4、733.0 萬(wàn)噸,對(duì)應(yīng)增速分別為 4.9%、11.8%。

5.2、供給端:競(jìng)爭(zhēng)格局穩(wěn)定,優(yōu)勢(shì)企業(yè)擴(kuò)張貢獻(xiàn)增量

預(yù)計(jì) 23、24 年我國(guó)玻纖在產(chǎn)產(chǎn)能或?yàn)?679.3、725.5 萬(wàn)噸

產(chǎn)能增量主要來(lái)自龍頭企業(yè),23、24 年我國(guó)玻纖在產(chǎn)產(chǎn)能或?yàn)?679.3、731.4 萬(wàn) 噸 1)據(jù)卓創(chuàng)資訊數(shù)據(jù),2022 年國(guó)內(nèi)主要玻纖企業(yè)新增產(chǎn)能為 105.7 萬(wàn)噸,有效產(chǎn) 能增量約 69.9 萬(wàn)噸(其中 2021 年老產(chǎn)線爬坡產(chǎn)能沖擊約 43.2 萬(wàn)噸,2022 年實(shí) 際投放產(chǎn)能沖擊約 26.8 萬(wàn)噸),新增產(chǎn)能集中在上半年釋放。 2)2023 年國(guó)內(nèi)主要玻纖企業(yè)新增產(chǎn)能為 29.7 萬(wàn)噸,有效產(chǎn)能增量約 21.3 萬(wàn)噸 (其中 2022 年老產(chǎn)線爬坡產(chǎn)能沖擊約 35.8 萬(wàn)噸,2022 年實(shí)際投放產(chǎn)能沖擊約14.5 萬(wàn)噸)。今年的產(chǎn)能沖擊主要來(lái)自 22 年新增產(chǎn)能及冷修擴(kuò)產(chǎn)的產(chǎn)能爬坡,該 部分的產(chǎn)能沖擊已基本完成。我們預(yù)計(jì) 2023 年我國(guó)玻纖在產(chǎn)產(chǎn)能或?yàn)?679.3 萬(wàn) 噸,同比+3.2%。 3)2023 年新增產(chǎn)能爬坡沖擊,疊加 2023 年部分企業(yè)仍有產(chǎn)能新增計(jì)劃,導(dǎo)致 2024 年產(chǎn)能增量最多可達(dá) 88.8 萬(wàn)噸(其中新增有效產(chǎn)能 68.3 萬(wàn)噸)。為有效調(diào)控實(shí)際 產(chǎn)能增長(zhǎng),避免行業(yè)因高庫(kù)存進(jìn)入惡性價(jià)格戰(zhàn),龍頭企業(yè)或集中冷修并推遲在建 項(xiàng)目投產(chǎn)計(jì)劃。假設(shè)池窯 8-10 年進(jìn)入冷修期,2024 年將有 84.6 萬(wàn)噸產(chǎn)能進(jìn)入冷 修周期,假設(shè) 10 年以上產(chǎn)線進(jìn)入冷修,合計(jì)減少產(chǎn)能 24.6 萬(wàn)噸。我們預(yù)計(jì) 2024 年我國(guó)玻纖在產(chǎn)產(chǎn)能或?yàn)?731.4 萬(wàn)噸,同比+7.7%。

5.3、產(chǎn)能壓力高峰期已過(guò),玻纖價(jià)格有望觸底回升

復(fù)盤(pán)玻纖行業(yè)周期,2016-2017 年地產(chǎn)、基建需求旺盛,疊加環(huán)保監(jiān)管下落后產(chǎn)能 退出市場(chǎng)、冷修技改等因素影響,行業(yè)供需偏緊。在行業(yè)高點(diǎn),2018 年國(guó)內(nèi)玻纖 企業(yè)出現(xiàn)大規(guī)模產(chǎn)能投放,導(dǎo)致產(chǎn)能過(guò)剩,產(chǎn)能富裕率約 2.6%。2019-2020 年由 于行業(yè)去杠桿、國(guó)際貿(mào)易摩擦等原因,新增產(chǎn)能少,產(chǎn)能富裕率進(jìn)入近年來(lái)低點(diǎn)。 2021 年雖實(shí)際投放產(chǎn)能較多,但受益于外貿(mào)出口、新能源汽車、風(fēng)電等領(lǐng)域需求 旺盛,玻纖行業(yè)量?jī)r(jià)齊升,供需格局保持緊平衡,產(chǎn)能富裕率約-2.1%。2022 年以 來(lái),由于國(guó)內(nèi)主要玻纖廠商集中在周期高點(diǎn)上進(jìn)行產(chǎn)能投放,疊加疫情擾動(dòng)、需 求放緩,供需博弈加大,產(chǎn)能富裕率提升至 5.3%,當(dāng)前價(jià)格回落至行業(yè)周期底部。 2023 年產(chǎn)能富裕率或?yàn)?3.7%,預(yù)計(jì)隨著部分企業(yè)點(diǎn)火計(jì)劃推遲、新一輪產(chǎn)線冷修 期來(lái)臨,后續(xù)產(chǎn)能沖擊有限,2024 年有望重新進(jìn)入供需平衡,隨著供需格局改善, 玻纖價(jià)格有望觸底回升。

價(jià)格持續(xù)低位,提漲氛圍較濃。2023 年一季度,廠家信心欠佳,行業(yè)庫(kù)存持續(xù)增 加下,多數(shù)池窯廠成交靈活度較高。一季度國(guó)內(nèi)主流產(chǎn)品 2400tex 無(wú)堿纏繞直接 紗均價(jià)在 4103.25 元/噸,同比下跌 33.59%。而實(shí)際成交多數(shù)廠家仍存靈活空間, 但價(jià)格下調(diào)對(duì)中下游刺激作用有限。市場(chǎng)整體呈現(xiàn)弱勢(shì)觀望局面,供需矛盾仍較明顯。4 月以來(lái),伴隨終端風(fēng)電紗需求訂單穩(wěn)步小增情況,產(chǎn)銷進(jìn)一步好轉(zhuǎn),加之 池窯廠產(chǎn)品結(jié)構(gòu)調(diào)整后,部分廠個(gè)別產(chǎn)品出現(xiàn)階段性供應(yīng)緊俏狀況。但基于前期 價(jià)格低位整理,4 月部分廠實(shí)際成交價(jià)格小幅上調(diào),但各廠家報(bào)價(jià)上并未體現(xiàn)漲 勢(shì)。5 月上旬北方個(gè)別廠家報(bào)價(jià)小漲 50 元/噸左右,雖市場(chǎng)價(jià)格提漲氛圍較濃, 但需求支撐有限下,價(jià)格提漲動(dòng)力仍略顯乏力。 現(xiàn)階段國(guó)內(nèi)池窯電子紗市場(chǎng)多數(shù)池窯廠出貨未見(jiàn)明顯好轉(zhuǎn),整體成交仍顯偏淡。 電子紗價(jià)格短市或弱勢(shì)偏穩(wěn)。當(dāng)前電子紗下游 PCB 廠家開(kāi)工率仍較低,短期終端 訂單增量不多下,多數(shù)加工廠提貨按需少量采購(gòu)延續(xù),池窯廠簽單維持一單一談 操作。當(dāng)前電子紗價(jià)格維持低位水平,成本支撐有所增強(qiáng),預(yù)計(jì)短期電子紗市場(chǎng) 價(jià)格整體維持弱勢(shì)盤(pán)整。截至 5 月 25 日,電子布 7628 當(dāng)前主流報(bào)價(jià)維持 3.4-3.5 元/米不等,成交按量可談。

庫(kù)存方面,3-4 月市場(chǎng)行情呈現(xiàn)小幅回暖跡象,多數(shù)池窯廠產(chǎn)銷維持平衡及以上水 平,整體庫(kù)存延續(xù)小幅下降趨勢(shì)。行業(yè)當(dāng)前重點(diǎn)省份企業(yè)庫(kù)存同比仍處高位狀態(tài), 尤其大廠庫(kù)存壓力仍較大。據(jù)卓創(chuàng)資訊數(shù)據(jù)統(tǒng)計(jì),4 月底,國(guó)內(nèi)樣本企業(yè)庫(kù)存在 76.5 萬(wàn)噸,同比漲幅 127.34%。而庫(kù)存的階段性小降,讓池窯廠心態(tài)有所轉(zhuǎn)變。5 月因假期影響,庫(kù)存環(huán)比小幅上升 2.3%。我們認(rèn)為后續(xù)庫(kù)存或以穩(wěn)為主,靜待需 求復(fù)蘇。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關(guān)信息,請(qǐng)參閱報(bào)告原文。)

精選報(bào)告來(lái)源:【未來(lái)智庫(kù)】。

圖片新聞

-

2023年多久開(kāi)始冷-2023暖冬已成定局了嗎

69%的人還瀏覽了 -

緬北懸賞通緝令什么軟件,緬北詐騙在逃人員名單

65%的人還瀏覽了 -

臺(tái)風(fēng)威馬遜海口夜景;海口威馬遜臺(tái)風(fēng)視頻

79%的人還瀏覽了 -

烏克蘭女兵大量出現(xiàn)在戰(zhàn)場(chǎng)、烏克蘭女兵大量出現(xiàn)在戰(zhàn)場(chǎng)上

75%的人還瀏覽了 -

獨(dú)狼是啥意思網(wǎng)絡(luò)用語(yǔ),獨(dú)狼是單身的意思

67%的人還瀏覽了 -

美利堅(jiān)合眾國(guó)大使館地圖-美利堅(jiān)合眾國(guó)大使館官方網(wǎng)站

91%的人還瀏覽了