合眾健康,合眾健康谷

每經記者:涂穎浩 每經編輯:廖丹

根據保險公司最新償付能力報告,在監管下發的綜合評級結果不達標的少數險企中,合眾人壽占據一席。

自2020年第四季度公司風險綜合評級結果降C級后,合眾人壽已連續三個季度保持C類評級結果,公司在報告中解釋稱主要是“操作風險較大”所致。

有業內人士在受訪時表示,操作風險主要是不完善的內部操作流程、人員、系統或者外部事件導致的風險,一般得分低可能是出現了銷售誤導、理賠欺詐、財務披露錯誤、信息安全、投資誤操作等。

截至發稿,合眾人壽方面未對于上述問題給予回應。

近年來持續加大養老業務投入的合眾人壽,近期還被評級機構調降信用評級,中債資信評估有限責任公司在今年9月發布的合眾人壽2021年資本補充債券跟蹤評級報告中稱,合眾人壽風險資產規模較大,計提比例有待提升。

在銀2020年第三季度分類監管評價中,合眾人壽被評定為B類,2020年第四季度分類監管評價結果為C類的主要原因為公司操作風險項下得分較低。在此后兩個季度的償付能力報告中,公司對評級為C類解釋原因為“操作風險較大”。

據了解,操作風險是指由于不完善的內部操作流程、人員、系統或外部事件而導致直接或間接損失的風險,包括法律和監管合規風險。

一位保險業內人士在受訪時表示,在通常狀況下,操作風險處于誘發保險公司風險損失的初始階段。如果能找出操作風險產生的原因以及操作風險在保險公司內傳導和擴散的路徑,就可以采取相應措施對其進行控制,并在風險之間建立防火墻。

值得關注的是,今年9月,中債資信評估有限責任公司在合眾人壽2021年資本補充債券跟蹤評級報告中,提及合眾人壽風險資產規模較大,計提比例有待提升。

根據上述評級報告所述,截至2021年6月末,合眾人壽投資資產規模1225.29億元。公司持有的公開市場債券無信用風險事件,部分信托計劃和債權投資計劃底層資產已違約,所投資產面臨一定信用風險,截至2021年6月末合計金額約26.94億元,整體風險資產規模較大。

中債資信認為,由于部分項目有抵押資產,因此損失金額預計小于涉及信用風險事件金額,目前僅部分項目利息計提減值,截至2021年6月末已計提減值準備4.64億元,若此部分資產未來到期無法足額償付,將對公司利潤造成一定侵蝕,關注其未來回收情況。

《每日經濟新聞》記者注意到,合眾人壽在2019年年報中曾披露,“華潤信托-廣森集團貸款項目集合資金信托計劃”、“合眾-中信國安鹽湖綜合開發債權投資計劃(二期)”兩個項目成本合計為8.96億元,當期合計應收利息0.73億元,計提減值準備金額0.73億元。

對于計提減值準備的方法,合眾人壽稱:“根據賬面價值高于預計未來現金流量現值的差額確認減值準備。預計未來現金流量現值采用擔保物可回收凈值法測算。”

“非標投資規模大,底層資產為房地產行業的非標投資占比較高,需關注在外部市場環境變化的情況下公司非標投資的信用風險暴露。”中債資信在報告中如是表示。

合眾人壽成立于2005年1月,是第一家總部設在武漢的綜合性壽險公司,注冊資本為42.8277億元。公司有六家股東單位,第一大股東中發實業(集團)有限公司(以下簡稱“中發實業”)持股46.056%,除發起參股合眾人壽,中發實業旗下產業還涵蓋大健康(醫療、醫藥)、文化旅游(城市綜合體、寫字樓)等板塊。

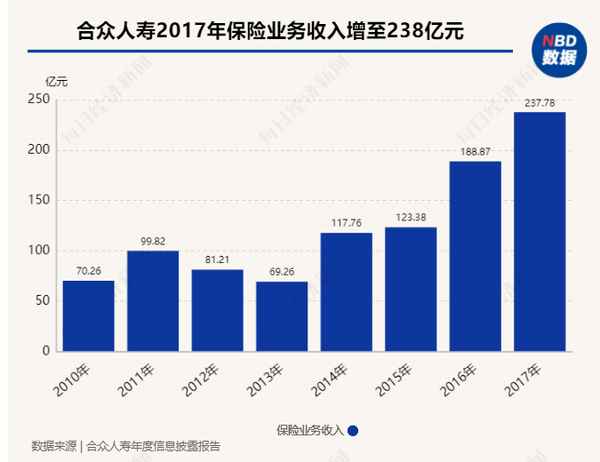

從業務發展來看,2010年以來合眾人壽保險業務收入穩步增長,從2010年的70.26億元增長至2017年的237.78億元。

經營業績來看,在2011年公司虧損8.99億元后,2012年-2017年,公司雖然保持盈利,但凈利潤總體處于下滑狀態。

據了解,合眾人壽以“壽險為主、養老為輔”為發展路徑。早在2010年起,合眾人壽便開始布局養老,2013年10月,合眾人壽建成了國內首家復合型養老社區,同期開始在海外收購養老機構。

彼時,合眾人壽提出“打造以養老和醫療服務產業為支撐的金融保險集團”的目標,擬進一步發揮在養老領域的優勢,嘗試探索保險與養老服務業結合。2013年,公司管理層曾提出“10年建設千億規模養老社區”規劃,計劃是在十年以內在全國打造26個大型養老社區。

從落地情況來看,“重資產”的養老產業布局并不容易,目前合眾人壽已運營武漢、沈陽、南寧3地養老社區。

值得一提的是,公司在2019年、2020年年報中均披露了外部審計師天健會計師事務所的審計意見。天健會計師事務所均對投資性房地產相關事項提醒關注,稱公司賬面成本中38.9億元的投資性房地產,基于假設開發法或市場法累積確認公允價值變動分別為43.91億元(2019年)、41.81億元(2020年)。該會計師事務所表示,合眾人壽未來是否有對應的現金流入與上述公允價值相匹配存在重大不確定性。

業內人士就此指出,公司投資性房地產項目主要位于武漢、合肥、南寧、沈陽以及境外等區域,流動性和短期變現能力一般。

合眾人壽也推出了養老社區對接的養老保險產品,如掛鉤優年社區,享有優先入住權的“恒盈一生”產品。2020年年報顯示,合眾附加恒盈一生養老年金保險(萬能型)去年新增交費32.69億元,雖然收入可觀,但該款產品的退保及部分領取金額達22.69億元。此外,合眾附加金賬戶養老年金保險(萬能型)去年新增交費25.12億元,當年退保及部分領取15.1億元。

在行業轉型背景下,2018年合眾人壽實保險業務收入同比下降35%,為153.43億元,當年虧損8.5億元。面對轉型壓力,2019年,合眾人壽以7095萬元的價格向中發實業轉讓旗下合眾科技全部股權,稱為了“提高資產利用效率,集中支持養老等核心業務的發展”。

此后,合眾人壽又陸續向關聯公司中發優年健康產業發展有限公司轉讓所持北京信托-潤昇財富008號集合資金信托計劃項下全部受益權,交易價格6.667億元;轉讓所持合眾健康產業投資(濟南)有限公司全部股權,轉讓價格1.87億元。

2019年-2020年,合眾人壽保險業務收入恢復兩位數增長。據了解,合眾人壽以個人代理為主要銷售渠道,但2020年以來,公司銀保業務顯示大幅增長。根據公司年報,合眾人壽2020年通過銀郵代理渠道實現的保費收入增長172%,占比同比提高了15個百分點。

中債資信報告顯示,合眾人壽仍以傳統壽險業務為主,2021年6月末占比為36.53%,較2020年末增加13.81個百分點,萬能險規模保費收入占比持續保持較高水平,2021年6月末占比31.85%。截至2021年6月末,公司最主要渠道仍為個險渠道,整體占比有所下降,銀保渠道收入占比較2020年末的24.53%大幅提升至40.9%,其他渠道的貢獻較小。

值得一提的是,2021年7月,銀發布《關于加強規范管理促進人身保險公司年度業務平穩發展的通知》落實情況的通報,合眾人壽等公司被指激進發展模式仍然存在。根據通報,合眾人壽吉林分公司“開門紅”期間實際銷售情況大幅高于報告的業務發展計劃,延續粗放經營模式,靠激勵政策短期內獲取業務規模高速增長。

隨著業務增長對資本金的持續消耗,合眾人壽近年來的償付能力也不斷下滑。今年4月,合眾人壽發行20億元資本補充債券,用于補充資本金,使償付能力充足率得到一定改善。合眾人壽最新披露的第三季度償付能力報告顯示,公司核心、綜合償付能力充足率分別為135.71%、174.61%,與上季度末相比分別提升了6.9個百分點和7.98個百分點。

盈利能力方面,2019年、2020年,合眾人壽分別盈利5.01億元、6.41億元。2021年前三季度,合眾人壽已實現保險業務收入為198.65億元,超過了去年全年水平,累計實現凈利潤5.1億元。

評級報告顯示,2018~2020年,合眾人壽財務投資收益率分別為2.06%、4.68%和5.36%,整體低于行業平均水平。中債資信在報告中認為,整體來看,合眾人壽投資風險一般,收益率處于行業平均水平,非標類資產面臨一定信用風險,資本市場震蕩、信用風險暴露會對公司投資收益和盈利水平產生一定程度的負面影響。中債資信還指出,公司資產和負債久期匹配情況一般。

對于操作風險,合眾人壽在2020年年報中表示,公司通過億元標準保費違規指數、億元標準保費的監管處罰率、億元規模保費違規指數、億元規模保費的監管處罰率、猶豫期回訪成功率、億元標準保費投訴等關鍵指標跟蹤分析公司面臨的操作風險。“2020年,操作風險總體處于可控范圍之內。”

根據銀消費者保護局發布的通告,2020年第四季度,合眾人壽億元保費投訴量為7.03件/億元,位列人身保險公司的第五名,遠高于人身險公司2.01件/億元的中位數。

據了解,2020年合眾人壽投訴的主要訴因在銷售誤導、對退保現價不滿及代簽字方面。

每日經濟新聞