百萬醫(yī)療終身保證續(xù)保、2024百萬醫(yī)療險最好的三款

這是終身保證續(xù)保的百萬醫(yī)療險?我終于見識到了

一整個大無語事件!

事情是這樣的,一位網(wǎng)友質(zhì)問我們,為什么我們目前主推的百萬醫(yī)療險,保證續(xù)保時間只有20年,他之前買某款百萬醫(yī)療險可以保證續(xù)保到99歲。明明有那么好的產(chǎn)品,為什么不推薦?

看到之后,我的母語是無語。

再次澄清,目前市面上,百萬醫(yī)療險最長的保證續(xù)保時間是20年,根本不存在終身保證續(xù)保的百萬醫(yī)療險(防癌醫(yī)療險除外)。

那為什么會有人如此信誓旦旦的說,有終身保證續(xù)保的百萬醫(yī)療險呢?

貓膩就出在這兒!往下看你就知道了。

一、終身“保證續(xù)保”的貓膩

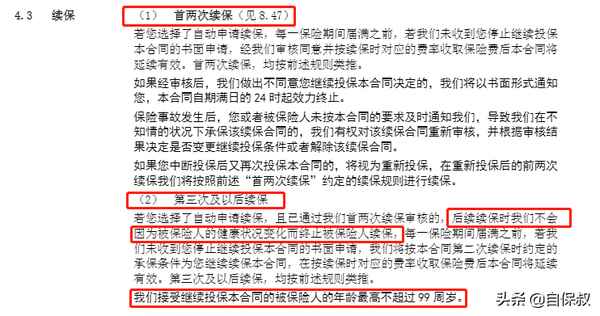

先來給大家介紹一下,該網(wǎng)友之前買那款所謂“終身保證續(xù)保”的百萬醫(yī)療險在續(xù)保上是這樣設(shè)計的。

合同中的續(xù)保大概傳達了兩個意思:

①前兩年的續(xù)保要審核,萬一投保后第一年出險了,第二年還給不給續(xù)那就不一定了;

②第三次及之后的續(xù)保,不再審核健康情況,可以一直續(xù)保到99歲。

看到這,很多人就高調(diào)宣布,我們這款產(chǎn)品可以“保證續(xù)保到99歲”!

實際上可沒那么簡單。

首先啊,可連續(xù)續(xù)保到99歲≠保證續(xù)保到99歲,兩者有本質(zhì)區(qū)別。

其次呢,條款中沒有明確寫明關(guān)于停售續(xù)保的問題。要是產(chǎn)品停售了,還會不會給續(xù)保呢?

最后,在條款的另一邊,保險公司早就為自己鋪了一條后路——漲價。

假設(shè)一種較為極端情況,未來這款百萬醫(yī)療險賠穿了,保險公司不想繼續(xù)玩了,每年續(xù)保的時候?qū)⒈YM漲上去,當(dāng)你交不起保費的時候,自然而然就被迫斷保了。

不信你看:

條款中直接寫到,保險公司有權(quán)針對性的單獨調(diào)整。

在早期,市場上存在不少類似這樣的產(chǎn)品,在銷售過程中,不靠譜且專業(yè)知識不到位的業(yè)務(wù)員往往夸大其詞,混淆消費者視野,稱這些產(chǎn)品為“終身”保證續(xù)保的百萬醫(yī)療險。

這種現(xiàn)象,難道就沒人管了嗎?

二、百萬醫(yī)療險的規(guī)范性

在2020年,中國銀監(jiān)保會發(fā)布了《關(guān)于長期醫(yī)療險產(chǎn)品費率調(diào)整關(guān)于問題的通知》里,對“約定費率”進行了闡述。

保險公司開發(fā)費率可調(diào)的長期/保證續(xù)保百萬醫(yī)療險,費率怎么個調(diào)法也有規(guī)定。

要求產(chǎn)品上市前3年不得調(diào)價,以后每年最多漲價一次。并且對調(diào)價的觸發(fā)條件、對應(yīng)群體、調(diào)整幅度,都作出了明確規(guī)定。

費率的調(diào)動都要有所依據(jù),大家再也不用擔(dān)心保險公司亂調(diào)保費了。

說完了保費的問題,下面我們來說說續(xù)保的問題。

在去年1月份,銀發(fā)布了《關(guān)于規(guī)范短期健康保險業(yè)務(wù)有關(guān)問題的通知》規(guī)定了產(chǎn)品條款中帶有“自動續(xù)保”“承諾續(xù)保”“終身限額”等容易混淆的語句,誤導(dǎo)消費者的醫(yī)療險產(chǎn)品,通通要求在2021年5月1日前下架。

自從規(guī)定實施后,就連自家保險公司的業(yè)務(wù)員,都投訴自家公司。當(dāng)初這些業(yè)務(wù)員受到的培訓(xùn)就是“我們這款產(chǎn)品就是終身續(xù)保,即便是停售也能續(xù)保”,以為撿到寶,沒想到現(xiàn)在要求下架,不讓賣了。讓不少買了這些醫(yī)療險的業(yè)務(wù)員和客戶來了個觸手不及。

現(xiàn)在市面上在售的百萬醫(yī)療險,從續(xù)保條款上區(qū)分,只有兩類了。

一是短期醫(yī)療險。

保險的保障期為1年,不保證續(xù)保,每年續(xù)保需要重新審核。

二是階段性保證續(xù)保的醫(yī)療險。

階段性保證續(xù)保的醫(yī)療險,條款中會明確寫明“保證續(xù)保”,目前保證續(xù)保的百萬醫(yī)療險最長時間為20年。

對于費率可調(diào)的長期醫(yī)療險,也一定會在條款中標(biāo)注調(diào)整條件。

換言之,現(xiàn)在醫(yī)療險產(chǎn)品是否保證續(xù)保,都會在條款中寫得一清二楚。

三、保證續(xù)保的重要性

為什么“保證續(xù)保”這個因素這么重要?

試想,如果一個人在保障期間正患病接受治療,第二年續(xù)保需要審核,審核不過,無法續(xù)保。不僅無法報銷第二年的醫(yī)療費用,而且出過險,恐怕也難以投保其他醫(yī)療險產(chǎn)品。

為了避免淪落到這種尷尬的局面,建議大家優(yōu)先選擇保證續(xù)保的百萬醫(yī)療險產(chǎn)品。

此外,除了看有沒有保證續(xù)保,院外藥能不能報銷,也是我們選擇一款百萬醫(yī)療險的重要考慮因素。

我們之前協(xié)助過一單理賠案例,來自貴州的李女士不幸患上乳腺癌,她所使用的化療藥物是多柔比星,醫(yī)院沒有這種藥,需要院外購買。

如果她買的是不報銷院外藥的百萬醫(yī)療險,比如下圖這種,那么一分錢都報不了。

(不報院外藥的百萬醫(yī)療險)

幸好,當(dāng)初她在我們的推薦下,投保了一份不但能夠保證續(xù)保,而且還能報銷院外藥的百萬醫(yī)療險。

李女士接受了5次化療,總共花了9萬多,醫(yī)保報了4萬,使用到的“多柔比星”屬于院外藥,醫(yī)保沒辦法報銷,全是由這份百萬醫(yī)療險給報銷了!

據(jù)醫(yī)生評估,李女士預(yù)計要接受8個療程的化療, 18個療程的靶向藥治療,光是靶向藥治療就要持續(xù)1年,預(yù)計30萬,加上化療費用,預(yù)計要花50萬。

而李女士投保的百萬醫(yī)療險不但可以報銷,而且還保證續(xù)保,在保證續(xù)保期間內(nèi),不會因為李女士得過癌癥和理賠過就不給她續(xù)了。

所以你看,真正能夠保證續(xù)保,又能報銷院外藥,這樣的百萬醫(yī)療險難道不是第一選擇?

最后嘮叨幾句,很多朋友拿免賠額來說事,認(rèn)為只有5000免賠額的產(chǎn)品,一定比有1萬免賠額的產(chǎn)品好。

千萬別掉坑了!

如果一個產(chǎn)品既保證續(xù)保,又報銷院外藥,同時免賠額還低,那當(dāng)然好!

但如果它沒有保證續(xù)保,不報院外藥,免賠額再低也不建議選!

百萬醫(yī)療險的作用是用來防范大病醫(yī)療費的,如果續(xù)保不穩(wěn)定,或者該報的不給報,那百萬報銷額度就失去了意義。

一味地追求低免賠額,為什么不干脆選個小額醫(yī)療,還能做到0免賠額!

四、投保建議

總之,關(guān)于保證續(xù)保和非保證續(xù)保醫(yī)療險的差別,不要聽別人怎么夸,關(guān)鍵看條款怎么定義的。

當(dāng)然,有沒有保證續(xù)保并不是我們衡量百萬醫(yī)療險好壞的唯一條件,

還要綜合看保障內(nèi)容,比如有沒有單項限額,有沒有院外藥報銷?院外藥報銷比例有多少等等,在同等條件下,肯定優(yōu)先選擇保證續(xù)保的產(chǎn)品。

非保證續(xù)保的產(chǎn)品,最大的隱患其實就在于續(xù)保,尤其是那種續(xù)保要審核健康情況的產(chǎn)品,慎選!

現(xiàn)在,按照我教你的方法,看看你的百萬醫(yī)療險真的“保證續(xù)保”嗎?

百萬醫(yī)療險,為什么只能“保證續(xù)保20年”?

首發(fā):文文大保貝兒

一個能直接聯(lián)系上公號主的保險自媒體

大家好,我是文文大保貝兒,你的腳后跟部保險博主。

大家一定都對百萬醫(yī)療險很熟悉了。

這幾年百萬醫(yī)療險產(chǎn)品的賽道,也是真的卷。

不僅產(chǎn)品保障上越來越好,保證續(xù)保的期限也越來越長。

目前,保證續(xù)保時間最長的百萬醫(yī)療險,可以“保證續(xù)保20年”。

保證續(xù)保20年的產(chǎn)品就意味著,這20年里,無論是健康出現(xiàn)狀況、還是出險理賠過,或是產(chǎn)品退市了,都不會影響續(xù)保,可以給我們提供穩(wěn)定長久的保障~

雖然20年的時間已經(jīng)不短了,但依然有朋友發(fā)出疑問:

“既然都可以保證續(xù)保20年了,為什么不干脆一步到位,直接終身保證續(xù)保呢?”

01

保證續(xù)保

有多重要?

為什么大家對百萬醫(yī)療險的“保證續(xù)保”問題,這么重視呢?

為了“穩(wěn)定”。

隨著人們年齡的增長,身體狀況異常的概率也會越來越高,即使今年買上了保險,明年也不一定什么健康狀況。

如果投保一年期的百萬醫(yī)療險,這一年內(nèi)一旦因生病就醫(yī),留下理賠記錄,不僅自身沒法續(xù)保,再想買別的健康險產(chǎn)品就更難了,等于直接把后面繼續(xù)買保險這條路掐斷了。

而保證續(xù)保,則不會因被保人在保障期間發(fā)生的身體異常、理賠歷史、停售而影響續(xù)保,相當(dāng)于購買一次醫(yī)療險,起碼在未來的20年內(nèi),都有保障了。

所以,對于醫(yī)療險產(chǎn)品來說,長期、穩(wěn)定的續(xù)保方案,對我們來說真的是非常重要。

02

百萬醫(yī)療為什么

不能終身續(xù)保?

既然百萬醫(yī)療險的“保證續(xù)保”這么好,為什么保險公司出產(chǎn)品的時候,不直接做到終身保證續(xù)保呢?

不現(xiàn)實,真的不現(xiàn)實。

未來幾十年,醫(yī)療水平會發(fā)展成什么樣,醫(yī)療費用會通脹成什么樣,我們誰都無法預(yù)測。

像一針有望清零癌細胞的CAR-T特效藥,以前根本就沒有聽說過,現(xiàn)在已經(jīng)成為了現(xiàn)實。

那未來醫(yī)學(xué)水平會繼續(xù)發(fā)展到什么高度呢?

保險公司和你我,都想不出來。

醫(yī)療水平飛速發(fā)展的背后,是醫(yī)療成本的快速增長。

《2022年全球醫(yī)療趨勢調(diào)查報告》顯示,2022年我國的年度醫(yī)療總趨勢率為7%。

而2022年全年CPI比上年上漲2%,醫(yī)療保健價格指數(shù)上漲7%,遠高于其他類別,可見醫(yī)療通脹之嚴(yán)重。

可見,隨著醫(yī)學(xué)技術(shù)進步,現(xiàn)在很多治不好的病,將來都有可能治好;

而現(xiàn)在花費幾十萬的病,將來就可能花費上百萬甚至更多,保險公司的理賠風(fēng)險,也就可想而知。

而且,很多重大疾病需要長期的治療,免疫力下降也可能導(dǎo)致其他疾病,加之被保險人年齡增大,理賠概率和金額都會大幅提升,這對保險公司來說,沖擊非常大。

所以,監(jiān)管部門對此早有規(guī)定,不允許百萬醫(yī)療險終身保證續(xù)保。

雖然看起來好像不盡人意,但從某種程度來說,這能讓目前的百萬醫(yī)療險更為穩(wěn)定、費率更低,對我們也是有益處的。

03

想要終身保障

怎么辦?

文文大保貝兒真的也非常理解大家,希望能有一個終身的保障的心情。

畢竟20年、30年后可能年齡更大了,那時候的身體健康狀況才讓我們更擔(dān)心。

如果想要獲得終身的醫(yī)療保障,可以在配置一份百萬醫(yī)療險的同時,搭配一份保至終身的重疾險。

終身重疾險采用的是恒定費率,也就是說,如果你選擇20年交費期,那么從第1年到第20年每年交的保費都是一樣的。

由于我們收入水平的提高和通貨膨脹,繳費壓力會越來越輕。

如果繳費期內(nèi)發(fā)生輕癥、中癥等風(fēng)險的話,不僅會賠到輕癥、中癥的保險金,后面的所有保費都不用再交了,保單還繼續(xù)有效。

但長期醫(yī)療險就不一樣了,雖然也是交費20年,但隨著時間的推移,繳費壓力會越來越大。

一方面,醫(yī)療險的保費會隨年齡增長遞增,尤其是到了60歲以后,保費會大幅增長。

另一方面,對于長期醫(yī)療險,保險公司擁有調(diào)整費率漲價的權(quán)利。

如果出險的人數(shù)過多,賠付率不低于85%,或者不低于行業(yè)平均賠付率減10%時,就會觸發(fā)調(diào)價機制,每次費率調(diào)整的上限為30%。

所以,長期醫(yī)療險保費低只是暫時的,我們一定要客觀看待這個問題。

而且終身重疾險不用擔(dān)心后續(xù)的續(xù)保問題,不用擔(dān)心體況變化,也不用擔(dān)心產(chǎn)品停售,一次投保鎖定長期保障,不用擔(dān)心后續(xù)健康情況變化,更安心~

總的來說,如果想要終身的保險保障,我們可以用百萬醫(yī)療險來解決看得見的醫(yī)療費用,并用重疾險解決看不見的隱形支出,二者結(jié)合,給我們真正的終身保障。

有了百萬醫(yī)療險,誰再買重疾險不是大冤種嗎?

我還是想不明白:有了高額的百萬醫(yī)療險,為什么還要買重疾險呢?

寫在最后

普通家庭最怕的就是有人生大病,因為很可能花光幾十年積蓄,甚至背上債務(wù)也不夠應(yīng)對。

提前買好保險,能用最小的代價,幫我們轉(zhuǎn)移可能造成的經(jīng)濟損失。

百萬醫(yī)療險迎來“換擋期“,業(yè)內(nèi)比拼保證續(xù)保期限

百萬醫(yī)療險正在迎來“換擋期“。為搶奪“換擋”窗口期,近期,業(yè)內(nèi)不少險企升級百萬醫(yī)療險產(chǎn)品,做“加法”比拼保證續(xù)保期限。

百萬醫(yī)療險迎來換擋期

2018年前后,百萬醫(yī)療險憑借“保費較低且承諾百萬級保額”等特性,一躍成為保險界的“網(wǎng)紅產(chǎn)品”。 根據(jù)艾瑞咨詢報告數(shù)據(jù)顯示,從2016年到2020年,百萬醫(yī)療險保費規(guī)模從10億元增至520億元,狂飆超50倍。但記者注意到,彼時的產(chǎn)品保證續(xù)保期大多集中在5~6年。這也意味著到2024年。這批“排頭兵”正陸續(xù)面臨到期。

健康險在經(jīng)過高速發(fā)展期后,暫時陷入瓶頸。綜合原銀、國家金融監(jiān)督管理總局?jǐn)?shù)據(jù)顯示,2019年、2020年是健康險高速增長階段,健康險分別實現(xiàn)原保險保費收入為7066億元、8173億元,同比增長29.7%、15.7%。進入2021年后連續(xù)三年增速下滑。2021年~2023年,健康險原保費增速分別僅為3.4%、2.4%、4.4%。

人保健康互聯(lián)網(wǎng)保險事業(yè)部的負(fù)責(zé)人認(rèn)為,近年行業(yè)競爭加劇。一方面,受儲蓄產(chǎn)品、惠民保擠壓,商業(yè)保障型健康險尤其艱難。其次,競爭主體增加,產(chǎn)壽健三類公司均將健康險作為重要的增量來源,投入資源發(fā)展健康險業(yè)務(wù)。

“在這種情況下,健康險的‘主力軍’百萬醫(yī)療險成為破局關(guān)鍵。”一名保險業(yè)內(nèi)人士告訴記者,百萬醫(yī)療險現(xiàn)在也面臨一定轉(zhuǎn)型契機。

在他看來,2014年~2018年百萬醫(yī)療險經(jīng)典設(shè)計成型階段中,通常續(xù)保期限設(shè)定在1年,2018年開始,百萬醫(yī)療險進入深水發(fā)展期。市場開始有頭部產(chǎn)品將保證續(xù)保期延長到5~6年。按這一時間估算,這批產(chǎn)品的保證續(xù)保期或?qū)㈥懤m(xù)到期,如何制定續(xù)保條款、推出更具競爭力的產(chǎn)品成為市場關(guān)注點。

另一方面,在經(jīng)過多年發(fā)展后,百萬醫(yī)療險內(nèi)部也面臨著同質(zhì)化危機。

信達證券非銀金融行業(yè)首席分析師王舫朝指出,經(jīng)過多年的蓬勃發(fā)展,目前市面上各家公司的百萬醫(yī)療險產(chǎn)品已經(jīng)迅速同質(zhì)化、價格競爭激烈。基本形成以“1 萬免賠額+特定重疾或癌癥 0 免賠+200 萬保額”為主體,以報銷住院醫(yī)療、特殊門診和住院前后門急診醫(yī)療為核心的保障結(jié)構(gòu)。

“競爭更加激烈導(dǎo)致同類型產(chǎn)品卷到極致,但從實際效果來看,未帶來整個行業(yè)相應(yīng)的增量。”上述人保健康方面的負(fù)責(zé)人認(rèn)為。

為尋求新的增量,近期記者注意到,在內(nèi)卷價格、保障范圍外,近期有險企推出部分病種終身保證續(xù)保的服務(wù),“比拼”時限,免賠額。

例如,人保健康聯(lián)合螞蟻保最近推出的“好醫(yī)保長期醫(yī)療(旗艦版)”。從公開資料看,該產(chǎn)品對癌癥、心血管疾病等14種特定疾病終身保證續(xù)保。同時,在癌癥及心血管疾病醫(yī)療保險金上設(shè)置了0免賠額,賠付比例為100%。一般醫(yī)療保險賠付同樣為0免賠額,1萬以內(nèi)賠付30%,1萬以上賠付100%。

除此以外,記者注意到目前市場多家險企都推出了長期限、低免賠額的產(chǎn)品,以期在存量市場中拓展新增量。

如何延長保證續(xù)保期限?

對于百萬醫(yī)療險產(chǎn)品而言,保證續(xù)保期一直是業(yè)內(nèi)關(guān)注的焦點。上述保險業(yè)內(nèi)人士告訴第一財經(jīng)記者,2019年11月和2020年上半年,原銀陸續(xù)發(fā)布了新版的《健康保險管理辦法》和《關(guān)于長期醫(yī)療保險產(chǎn)品費率調(diào)整有關(guān)問題的通知》,長期醫(yī)療險被允許調(diào)整費率。此后保險公司在設(shè)計開發(fā)醫(yī)療保險時,保證續(xù)保期限開始延長,從原本短期限(1年~6年),開始向長期限轉(zhuǎn)變,此前市場上保證續(xù)保期限最多在20年。

但對于部分消費者而言,仍擔(dān)心因產(chǎn)品停售等原因無法續(xù)保。一名保險購買者告訴記者,保證續(xù)保期到后,可能需要重新進行健康告知,否則將無法獲取后續(xù)保障。

更為現(xiàn)實的問題是,在多年間消費者身體狀況早已出現(xiàn)變化,甚至出現(xiàn)過疾病理賠,重新健康告知很可能無法核保通過。

光大證券金融業(yè)首席分析師王一峰在研報中也指出,健康風(fēng)險需要長期保障,短期醫(yī)療險不同于許多可保終身的重疾險,一旦繳費期限停止,被保險人將無法繼續(xù)獲得相應(yīng)保障,而頻繁投保短期醫(yī)療險的手續(xù)較為繁雜,會增加投保人時間成本。

但在實踐過程中,一般認(rèn)為醫(yī)療險出險頻率較高,導(dǎo)致投保人健康風(fēng)險發(fā)生變化的影響因素繁多,短期醫(yī)療險對保險公司定價的容錯率更高,因此保險公司在保證續(xù)保期限的設(shè)置上較為謹(jǐn)慎。

那么如何突破保證續(xù)保時間上的限制呢?螞蟻保的一名精算師對第一財經(jīng)記者表示,要實現(xiàn)部分病種實現(xiàn)0免賠、保證終身續(xù)保,在成本核算、產(chǎn)品設(shè)計上面臨諸多挑戰(zhàn)。例如,將癌癥的終身保障、一般疾病20年的保障設(shè)計在一個產(chǎn)品中,底層會涉及重疊報銷的部分。同時,也需要對未來的業(yè)務(wù)環(huán)境變化進行考量和演繹,確保產(chǎn)品的可持續(xù)性。這些測算都需要有在保證續(xù)保產(chǎn)品上積累的經(jīng)驗數(shù)據(jù)。

選擇限定疾病進行保障服務(wù)或也是控制風(fēng)險的方式之一。以“好醫(yī)保長期醫(yī)療(旗艦版)”為例,記者注意到該產(chǎn)品在癌癥及特定心血管疾病、一般醫(yī)療保障上皆設(shè)置了400萬最高保障額度。并且針對癌癥及心血管疾病醫(yī)療費用終身保證續(xù)保。同時還設(shè)置了續(xù)保免等待期、免健康告知,不因理賠或身體健康狀況變化單獨調(diào)整費率等條款。

“這方面和監(jiān)管多輪磋商。”人保健康互聯(lián)網(wǎng)保險事業(yè)部的負(fù)責(zé)人表示,選擇將心血管疾病和癌癥作為保障重點,也與市場情況有關(guān)。根據(jù)國家衛(wèi)健委發(fā)布的《2022年我國衛(wèi)生健康事業(yè)發(fā)展統(tǒng)計公報》,相比于2021年,2022年全國衛(wèi)生總費用增長了12.2%,且嚴(yán)重心血管治療費用達到10萬元~30萬元,癌癥平均治療費用達到22萬元~80萬元。

未來,百萬醫(yī)療險的方向在哪里?還有哪些優(yōu)化的空間?王一峰認(rèn)為介于低高端市場之間的中端醫(yī)療險市場具有較大的發(fā)展?jié)摿ΑO噍^而言,百萬醫(yī)療險也可以算是中端醫(yī)療險市場中的一種,但因其保費(300元~2000元左右)相比高端醫(yī)療險(1 萬元以上)十分便宜,介于兩者價格之間(2000元~1 萬元)的市場仍處于空缺狀態(tài)。

因此,王一峰建議保險公司可以考慮給百萬醫(yī)療險做“加法”,通過擴大保險責(zé)任范圍、降低免賠額、提高保險金額以及增加特色服務(wù)等,提高保費的同時滿足大部分客戶群體健康保障需求。