百萬醫療指的是什么病 百萬醫療是什么險種

百萬醫療保險是什么?怎樣買?

百萬醫療保險哪家好

【前言】不少人留言涉及最多的險種是重疾險和百萬醫療險,尤其是醫療險,性價比很高,人人基本都買的起,因此關注度很高,在留言中提及百萬醫療險哪個最靠譜是大家普遍關心的問題,那么,2021哪一家的百萬醫療險比較好呢?感興趣的朋友不妨和希財君一起來了解一下。

百萬醫療保險挑選保險公司是最重要的一步,挑選保險公司要看以下幾點:

公司實力、規劃、運營才能:公司實力夠硬,規劃夠大,運營才能夠強,闡明公司的資金滿足多,理賠才能滿足強。

品牌知名度、公眾認可度:挑選保險公司,就和咱們買衣服是相同的道理,知名品牌總是質量好一些,也不會容易的倒閉,另外,身邊朋友介紹也是具有參考的價值,尤其是接受過理賠的朋友,就愈加地有可信度。

服務質量:好的服務,才能讓咱們需求理賠的時候更快速、更省心,才能在第一時間領到自己的理賠資金。

百萬醫療保險是什么

百萬醫療險是商業醫療險中的一種,僅僅因為保額能夠高達百萬,所以被稱為百萬醫療險,而它的確保和一般的醫療險并沒有什么太大的差異,首要便是為被保險人供給醫療確保。不過我們需求留意,像這類商業醫療險,一般要等到社保報銷之后,才能去報銷剩余的部分。并且許多百萬醫療險產品都有免賠額,不少免賠額是1萬。如果被保險人所花費的醫療費用在免賠額之下的話,那承保的保險公司就不會進行補償。只有當醫療費用超過了免賠額之后,保險公司才會承擔補償職責。

百萬醫療保險都保哪些疾病

百萬醫療險屬于醫療險的一種,醫療險的確保職責:不區分疾病仍是意外,只要是就診所產生的醫療費用,都能夠報銷,所以百萬醫療關于疾病品種并沒有約束。只要是契合保險條款中“合理且必要”的疾病,都能夠進行報銷,并不約束品種,可是,所有的醫療險,關于既往癥,都是不保的,既往癥指在本主險合同生效之前罹患的被保險人已知或應該知道的有關疾病或癥狀,所以在購買百萬醫療的時候,一定要做好照實奉告

百萬醫療險一年交多少錢

產品不同的話,價格也是不一樣的,不過價格一般都在幾百到幾千一年。保險的價格除了受年紀的影響外,還會受性別、身體狀況等不同因素的影響。百萬醫療險在許多的保險產品中是比較受歡迎的,保費也不貴,還能拿到很高的保額。

百萬醫療保險怎樣買

顧客在挑選百萬醫療險時,要留意以下技巧:

1、挑選續保條件寬松的產品,防止不能續保而導致確保中斷。

2、仔細閱讀保險條款,盡量挑選確保更為全面的產品,不要挑選約束比較多的產品。

3、產品能夠附加一些增值服務,比如墊支醫藥費、外購藥報銷、就醫綠色通道。

3、百萬醫療險的保額,100萬-300萬是沒有差異的,公立醫院看病花不了這么多錢。

一、百萬醫療保險靠譜嗎?

百萬醫療險是可靠的,TA會根據被保人實際發生的醫療費用支出,按照保險合同的約定比例賠付,但是給付的保險金額度不會超過實際支出。百萬醫療險的噱頭在保險界內還是有很大的影響的,但作為消費者來說確實也不得不承認,它的優勢所在。低保費、高保額,足足夠夠的杠桿比,對于任何人來說幾百人的保費都是毫無經濟壓力的。可線上線下多種購買渠道,還提供智能核保對一些身體因素稍受限制的投保群體也有利。

二、購買百萬醫療險需要注意什么?

需要注意產品的保障內容,續保條件,增值服務等相關事項。百萬醫療險是一種比較受歡迎的保險,因為它有著保費低,保額高的特點。百萬醫療險的保障涵蓋了所有的疾病和意外住院治療,范圍很廣,但是保費會隨著年齡而增長。

三、有社保了,還需要買百萬醫療保險嗎?

百萬醫療險作為社保強有力的補充,還是很有必要購買的:

1.社保報銷額度限制:醫保報銷的額度上限是20萬,超出了就不會報銷了,但是百萬醫療險報銷上限額度在2-300萬,基本上治療費用是不用擔心了。

2.社保報銷目錄限制:社保規定了藥物報銷的品類,像很多特定治療項目、昂貴的特效藥、例如治療癌癥的靶向藥都是不報銷的,也就是只能保障最低程度的風險;而百萬醫療險不僅能報銷上述藥品,還可以報銷門診手術醫療費、住院前后的急診,這些都是社保所不能比的。

想要了解更多社保方面的小知識歡迎持續關注我們!以上內容由云南遠創人力資源為大家帶來解讀,后續我們會繼續為大家提供更為優質的社保第一資訊!歡迎大家評論轉發!如果你還有其他社保問題可以留言或者后臺私信我們喲!

一文講清重疾險的作用,區分它和百萬醫療險,再也不用搞錯了

你以為買了重疾險就想衣食無憂嗎?

不,做夢吧,夢里面什么都有。

你要明白,重疾險是用來干嘛的,有沒有必要買?買定期的還是終身的?保額要多少最好等等,這些問題你都要弄明白。

一、重疾險有何用

是什么:當被保人的疾病理賠情況符合保險的條款時,可以直接獲得一筆錢,像癌癥、腦中風后遺癥等。

作用是什么:

重疾險的作用是彌補收入損失。

患上合同中約定的重疾險,保險公司直接給一筆錢,這筆錢你想怎么花都可以。

它最主要的作用,是解決患者治病療養期間沒工作沒收入的困境,可以讓患者在不工作的情況下也不用擔心家庭的開支,不至于還沒康復好就早早上班導致病情惡化,不會因為一人患病而全家生活質量受影響。

二、重疾險和百萬醫療險的區別

重疾險和百萬醫療險都是和病相關,有什么不同嗎?

1、性質

百萬醫療險:用來看病,報銷醫療費用,屬于報銷型;

重疾險:符合理賠條款,直接拿到一筆錢,屬于給付型。

2、價格

百萬醫療險:一般來說,保障期限只有1年,每一年都要交保費,保費比較便宜,但是保費會隨著年齡的增長而增長(除了小孩)。

重疾險:除了一年期的重疾險外,其余保至70歲的定期重疾險和終身重疾險的保費是固定的,比方說你今年交3000,剩余年份也是交3000。

重疾險可以選擇躉交和期間,躉交的意思就是說一次完保費,期交就是分5年、10年、15年、20年、30年等期限交完保費。

重疾險的保費,與保額、年齡、身體健康情況、保障期限等因素都有關。要是你比較年輕,身體又健康,保費肯定會比歲數大、身體健康一般的人便宜。

百萬醫療險的保費便宜,但是目前國內沒有一款可以保證續保到終身的百萬醫療險(最長20年),要是身體健康不好,或者曾經出險了,能不能成功買了百萬醫療險,有沒有保險的保障是一大難題,一年期的重疾險也有同樣的問題。

3、保障內容

百萬醫療險:保意外和疾病風險,只要超過免賠額,自費部分就能報銷。

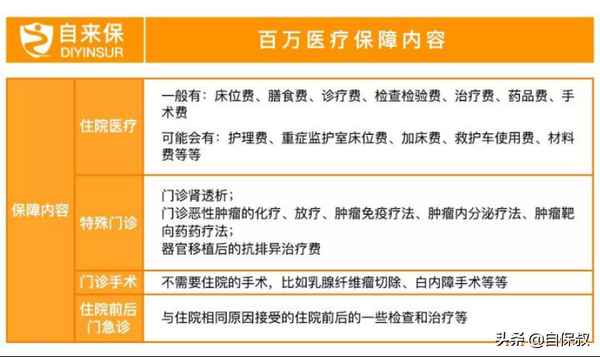

具體的保障內容,我都整理在這張表格上了。

百萬醫療險的保障內容

除了這些之外,還有一些增值服務。

這些增值服務越多越好,畢竟是百萬醫療險額外增加的,多一些服務,就能享受多一些便利。

每一款百萬醫險的增值服務都是不一樣的,最常見且較為實用的是住院墊付服務和重疾綠通服務。我也找了一款百萬醫療險的增值服務給大家看看~

某百萬醫療險的增值服務內容

重疾險:

重疾新規實行之后,中國銀監保會統一規定28種重疾和3種輕癥,每家保險公司在這些疾病上的理賠條款都是一樣的,畢竟由銀爸爸親自規定的,誰敢不聽話。

這些疾病的發病率都很高,都占據了疾病理賠的95%以上。

以下是重疾新規的疾病:

28種新定義的重疾及其對應的輕中癥

因此,重疾險和百萬醫療險最好一起搭配買。

根據7125原則,第一份應該買的保險是百萬醫療險,買保險的順序不要搞錯了。

三、重疾險怎么賠

很多人有一個誤區,那就是認為重疾險都是確診即賠,實則并不是。

重疾理賠條件分為三種情況:確診即賠、實施指定手術可賠和達到病情約定狀態可賠。

大家記住了,確診即賠的只有3種——惡性腫瘤-重度、多個肢體缺失和嚴重III度燒傷。

以下是關于28種重疾的理賠條件,詳情見下圖:

最后,有任何保險問題,都可以來找我幫您解疑答惑。

都看到這里了,確定不點個贊支持一下嗎?創作不易啊。