人身保險(xiǎn)中健康保險(xiǎn)的標(biāo)的是;健康保險(xiǎn)的保險(xiǎn)標(biāo)的是

大家知道保險(xiǎn)分幾類嗎?

首先什么是保險(xiǎn)呢?保險(xiǎn)法中關(guān)于保險(xiǎn)的定義是指,投保人根據(jù)合同約定,向保險(xiǎn)人支付保險(xiǎn)費(fèi),保險(xiǎn)人對(duì)于合同約定的可能發(fā)生的事故因其發(fā)生所造成的財(cái)產(chǎn)損失承擔(dān)賠償保險(xiǎn)金責(zé)任,或者當(dāng)被保險(xiǎn)人死亡、傷殘、疾病或者達(dá)到合同約定的年齡、期限等條件時(shí)承擔(dān)給付保險(xiǎn)金責(zé)任的商業(yè)保險(xiǎn)行為。

保險(xiǎn)法中把保險(xiǎn)分為兩種,一種是人身保險(xiǎn),一種是財(cái)產(chǎn)保險(xiǎn)。人身保險(xiǎn)是指以人的壽命和身體為保險(xiǎn)標(biāo)的的保險(xiǎn),其中保險(xiǎn)標(biāo)的就是保險(xiǎn)保障的對(duì)象。財(cái)產(chǎn)保險(xiǎn)是指以財(cái)產(chǎn)及其有關(guān)利益為保險(xiǎn)標(biāo)的的保險(xiǎn)。

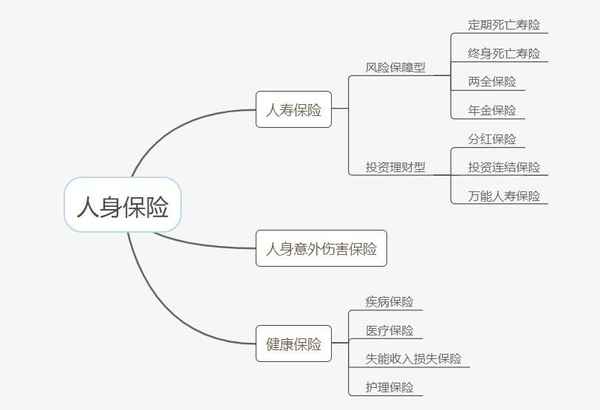

人身保險(xiǎn)包括人壽保險(xiǎn)、人身意外傷害保險(xiǎn)、健康保險(xiǎn)三種。這三種保險(xiǎn)下面還有其他保險(xiǎn),具體可以參考下圖:

先來(lái)介紹人壽保險(xiǎn),人壽保險(xiǎn)投保的是人的壽命,以被保險(xiǎn)人的生存或死亡為給付條件的人身保險(xiǎn)。人壽保險(xiǎn)可以分為風(fēng)險(xiǎn)保障型和投資理財(cái)型兩種,先來(lái)介紹風(fēng)險(xiǎn)保障型。

風(fēng)險(xiǎn)保障型人壽保險(xiǎn),顧名思義,偏向于風(fēng)險(xiǎn)保障,主要有定期壽險(xiǎn)、終身壽險(xiǎn)、兩全保險(xiǎn)和年金保險(xiǎn)四種。

1、定期壽險(xiǎn)

定期壽險(xiǎn)類似于意外險(xiǎn),提供的是一定期限內(nèi)的死亡保障,比如5年、10年、20年等等。如果在保單約定的時(shí)間內(nèi),發(fā)生死亡就可以獲得保障,一旦存活超過(guò)保險(xiǎn)約定的時(shí)間,保單也就隨之失效了,沒有現(xiàn)金返還等,所以定期壽險(xiǎn)的價(jià)格較低,只是為了獲得純粹的風(fēng)險(xiǎn)保障。

那么定期壽險(xiǎn)和意外險(xiǎn)有什么區(qū)別呢?意外險(xiǎn)一般是一年一買,在保險(xiǎn)期限內(nèi),發(fā)生身故殘疾等可以獲得保險(xiǎn)賠償,但是意外險(xiǎn)隨著年齡的增長(zhǎng),每年的保費(fèi)也在增加,并且超過(guò)一定年紀(jì)后,市場(chǎng)上基本不再提供意外險(xiǎn)產(chǎn)品。所以定期壽險(xiǎn)的好處就是,在年輕的時(shí)候購(gòu)買,然后可以直接鎖定未來(lái)幾十年的身故保障,不用擔(dān)心未來(lái)無(wú)法購(gòu)買意外險(xiǎn)的情況。

2、終身壽險(xiǎn)

終身壽險(xiǎn)和定期壽險(xiǎn)類似,提供的也是死亡保障,區(qū)別就是它提供的是終身的保障。一般是被保險(xiǎn)人身故或者活到生命表的終端年齡100歲,就可以獲得賠償了,所以終身壽險(xiǎn)是一定會(huì)賠付的,價(jià)格也就會(huì)比定期壽險(xiǎn)貴。

但是不論是活到100歲或者身故,獲得賠償后基本已經(jīng)無(wú)法消費(fèi)了,所以終身壽險(xiǎn)可以看做一種財(cái)務(wù)安排,去世后給家人一筆現(xiàn)金。并且終身壽險(xiǎn)帶有一定的儲(chǔ)蓄性質(zhì),保單有一定的現(xiàn)金價(jià)值,可以接受退保獲得一定保費(fèi)補(bǔ)償,當(dāng)然是低于之前繳納的保費(fèi)的,有的保單也會(huì)支持保單抵押貸款。

3、兩全保險(xiǎn)

兩全保險(xiǎn),也叫“生死合險(xiǎn)”,也就是不管生或者死都可以獲得賠償,是目前市場(chǎng)上較為常見的商業(yè)人壽產(chǎn)品,他是在定期壽險(xiǎn)的基礎(chǔ)上,增加保費(fèi)返還的功能。

兩全保險(xiǎn),在約定的期限內(nèi),如果被保險(xiǎn)人身故,則保險(xiǎn)公司會(huì)賠付一筆死亡保險(xiǎn)金;如果該人一直生存到保險(xiǎn)到期,保險(xiǎn)公司也會(huì)賠付一筆錢,叫生存保險(xiǎn)金。注意,一般死亡保險(xiǎn)金和生存保險(xiǎn)金是不相等的,生存保險(xiǎn)金一般是在保費(fèi)基礎(chǔ)上增加一些利息,具體要看保險(xiǎn)合同約定。

兩全保險(xiǎn)是“必然賠付”的,出事了給死亡保險(xiǎn)金,沒出事給生存保險(xiǎn)金,總之肯定能拿到錢。因此,兩全保險(xiǎn)有很強(qiáng)的“儲(chǔ)蓄性”和“返還性”。你可以把它看成是一個(gè)具有明確到期日的定期存款,能順利活到到期日,不僅可以拿回自己的錢,通常還會(huì)有一定的收益。如果提前去世,就獲得另外一筆補(bǔ)償。一般情況下,如果可以活到約定的期限,獲得的保險(xiǎn)金可以作為自身養(yǎng)老的補(bǔ)償。

兩全保險(xiǎn)由于在定期壽險(xiǎn)的基礎(chǔ)上,增加了保費(fèi)返還,不在是純消費(fèi)保險(xiǎn),所以價(jià)格也會(huì)大幅提高(注意:不管是任何保險(xiǎn)產(chǎn)品,如果增加保險(xiǎn)返還一項(xiàng),保費(fèi)都會(huì)大幅上升),具體是否值得購(gòu)買,還是要結(jié)合自身實(shí)際的需求考慮。

4、年金保險(xiǎn)

年金保險(xiǎn)是以被保險(xiǎn)人的生存為給付條件,當(dāng)?shù)竭_(dá)保險(xiǎn)約定的期限時(shí),被保險(xiǎn)人仍然存活的話,可以按照年、月等固定時(shí)間給付保險(xiǎn)金,直到被保險(xiǎn)人死亡或者保險(xiǎn)約定期限的產(chǎn)品。

因此年金保險(xiǎn)可以作為養(yǎng)老保險(xiǎn),使得晚年可以獲得一筆固定的現(xiàn)金用于生活,當(dāng)然現(xiàn)在也有子女教育金等產(chǎn)品,在子女幼小時(shí)投保,等子女滿18歲開始,從保險(xiǎn)公司領(lǐng)取教育金作為讀大學(xué)的費(fèi)用,直至大學(xué)畢業(yè),這就是約定期限的年金保險(xiǎn),不在以被保險(xiǎn)人去世作為合同的結(jié)束,保費(fèi)也就相對(duì)便宜,相當(dāng)于一種強(qiáng)制儲(chǔ)蓄了。

以上就是風(fēng)險(xiǎn)保障型人壽保險(xiǎn),接下來(lái)介紹下投資理財(cái)型人壽保險(xiǎn)。這一類產(chǎn)品側(cè)重于投資理財(cái),可以分為分紅保險(xiǎn)、投資連結(jié)保險(xiǎn)和萬(wàn)能人壽保險(xiǎn)。

1、分紅保險(xiǎn)

分紅保險(xiǎn)目前包括分紅壽險(xiǎn)、分紅養(yǎng)老險(xiǎn)、分紅兩全險(xiǎn)及其他有分紅功能的險(xiǎn)種,他是在壽險(xiǎn)等基礎(chǔ)保障上增加了分紅的功能。保險(xiǎn)公司在每個(gè)會(huì)計(jì)年度結(jié)束后,將上一會(huì)計(jì)年度該類分紅保險(xiǎn)的可分配盈余,按一定的比例、以現(xiàn)金紅利或增值紅利的方式,分配給客戶。

首先需要注意的是分紅保險(xiǎn)是以年度為核算單位的,并且分配的是該類分紅保險(xiǎn)的年度盈余,也就是說(shuō)如果對(duì)應(yīng)的分紅產(chǎn)品發(fā)生虧損等,當(dāng)年度是沒有分紅的,當(dāng)然為了避免這種情況,盈利的年度保險(xiǎn)公司不會(huì)把全部盈利分發(fā),會(huì)保留一部分盈利,避免未來(lái)年度虧損,無(wú)法分紅。

2、投資連結(jié)保險(xiǎn)

投資連結(jié)保險(xiǎn)從名字可以看出,他是包含保險(xiǎn)和投資兩部分的,該產(chǎn)品是在傳統(tǒng)的保險(xiǎn)保障基礎(chǔ)上,額外增加了投資功能。投資連結(jié)保險(xiǎn)將保險(xiǎn)費(fèi)分成“保障”和“投資”兩個(gè)部分,并且會(huì)按照監(jiān)管規(guī)定,設(shè)立單獨(dú)的投資賬戶,保險(xiǎn)公司收到保費(fèi)后,會(huì)將保費(fèi)的一部分轉(zhuǎn)入投資賬戶,由專人負(fù)責(zé)投資。

保險(xiǎn)公司對(duì)投資賬戶內(nèi)的資金只收取資產(chǎn)管理費(fèi),賬戶投資獲取的收益都?xì)w客戶所有,當(dāng)然,如果發(fā)生虧損的話,也是由客戶承擔(dān),所以客戶在獲得高收益的同時(shí)也承擔(dān)投資損失的風(fēng)險(xiǎn)。

3、萬(wàn)能人壽保險(xiǎn)

萬(wàn)能險(xiǎn)是投資連結(jié)保險(xiǎn)的升級(jí)版,它同樣是包含保險(xiǎn)和投資兩部分,通常是一份每年可續(xù)保的定期壽險(xiǎn)加上一個(gè)獨(dú)立的個(gè)人投資賬戶。之所以叫“萬(wàn)能”,是因?yàn)樗毁M(fèi)靈活、保額可調(diào)整、保單價(jià)值領(lǐng)取方便等。

交費(fèi)靈活是指萬(wàn)能險(xiǎn)的交費(fèi)不是強(qiáng)制的,客戶在投保時(shí)支付了最低保費(fèi)后,可以任意選擇、變更交費(fèi)期,只要保單賬戶足夠支付保單費(fèi)用,客戶甚至可以暫停保費(fèi)支付,還可以一次或多次追加保費(fèi);保額可調(diào)整是指可以在一定范圍內(nèi)自主選擇或隨時(shí)變更“基本保額”。因?yàn)殡S著時(shí)間的變化,原先的保額可能無(wú)法滿足客戶的需求,這時(shí)可以根據(jù)實(shí)際情況調(diào)高保額;保單價(jià)值領(lǐng)取方便是指客戶可以隨時(shí)領(lǐng)取保單價(jià)值金額,作為教育金等用途。

人身意外傷害保險(xiǎn)是非常常見的一類保險(xiǎn),意外險(xiǎn)通常是一年一買,如果客戶因?yàn)橐馔鈧Χ斐勺陨硭劳龌蛘邭埣玻瑫?huì)獲得賠償,通常還會(huì)附加意外醫(yī)療,賠償因?yàn)橐馔馐鹿剩瑢?dǎo)致的住院等醫(yī)療費(fèi)用。

意外險(xiǎn)的好處是便宜,是純風(fēng)險(xiǎn)保障產(chǎn)品。前文也介紹了定期壽險(xiǎn)和意外險(xiǎn)的區(qū)別,這里就不在贅述了。意外險(xiǎn)保的是意外,所以故意或者自殺等是無(wú)法獲得賠償?shù)模⑶乙馔怆U(xiǎn)一般的受益人都是自己或者法定繼承人,簡(jiǎn)單說(shuō),就是你如果給隔壁老王買了份意外險(xiǎn),然后他又恰好在保險(xiǎn)期限內(nèi)因?yàn)橐馔馊ナ溃敲醋罱K的賠償不是支付給你的,而是賠給他的家人。

健康保險(xiǎn)是跟人的健康相關(guān),一旦因?yàn)樽陨砘加屑膊r(shí),就會(huì)獲得相關(guān)的保險(xiǎn)賠償。隨著人們收入的提高,也越來(lái)越關(guān)注自身的身體健康,健康險(xiǎn)在這幾年也開始迎來(lái)了快速發(fā)展,健康險(xiǎn)通常包括疾病保險(xiǎn)、醫(yī)療保險(xiǎn)、失能收入損失保險(xiǎn)和護(hù)理保險(xiǎn)等。接下來(lái)為大家簡(jiǎn)單介紹下這幾類保險(xiǎn):

1、疾病保險(xiǎn)

疾病保險(xiǎn)是以疾病為給付條件的保險(xiǎn),大家平時(shí)比較常見的就是重大疾病保險(xiǎn),簡(jiǎn)稱重疾險(xiǎn)。疾病保險(xiǎn)一般屬于給付型保險(xiǎn),什么是給付型保險(xiǎn)呢?就是一旦確診后,直接一次性給付賠償金額,并不是根據(jù)治療的花費(fèi)來(lái)決定賠付的金額,這部分金額的使用完全由客戶自己決定,可以用來(lái)治病,也可以用于其他用途。

疾病保險(xiǎn)有定期的,也有終身的,通常為分期繳費(fèi)。并且疾病保險(xiǎn)在合同中會(huì)約定疾病的種類,并不是所有的疾病都可以得到賠償,否則保費(fèi)也會(huì)高的驚人。比如重疾險(xiǎn)可能會(huì)列明100種重大疾病名稱,客戶只有患合同中規(guī)定的疾病,才能夠得到賠償。

2、醫(yī)療保險(xiǎn)

醫(yī)療保險(xiǎn)是以醫(yī)療費(fèi)用為給付保險(xiǎn)金條件的保險(xiǎn),也是大家最熟悉的保險(xiǎn),我們的社保就屬于醫(yī)療保險(xiǎn),醫(yī)療保險(xiǎn)屬于報(bào)銷型保險(xiǎn),也就是說(shuō)它是根據(jù)你治療花費(fèi)的醫(yī)療費(fèi)來(lái)按照保單約定賠償?shù)模韵鄬?duì)給付型保險(xiǎn)來(lái)說(shuō),會(huì)便宜很多。

我們通常所說(shuō)的醫(yī)保是國(guó)家給我們提供的基本醫(yī)療保障,并且還有報(bào)銷的上限,一些新藥、進(jìn)口藥都不在報(bào)銷名錄內(nèi),所以一般人在有醫(yī)保的情況下還會(huì)給自己配一份醫(yī)療保險(xiǎn),比如近幾年比較火爆的百萬(wàn)醫(yī)療。對(duì)于年輕人來(lái)說(shuō),可能一年只需要幾百元就可以輕松搞定。

醫(yī)療保險(xiǎn)與疾病保險(xiǎn)的區(qū)別主要有幾點(diǎn):

第一是醫(yī)療保險(xiǎn)是報(bào)銷型的,也就是說(shuō)如果同時(shí)買了醫(yī)療保險(xiǎn)和疾病保險(xiǎn),并且患的病屬于疾病保險(xiǎn)合同中約定的,那么直接可以獲得疾病保險(xiǎn)的賠付,并且治療花費(fèi)的醫(yī)療費(fèi)可以通過(guò)醫(yī)療險(xiǎn)來(lái)報(bào)銷,這兩個(gè)險(xiǎn)種并不沖突。

第二是醫(yī)療險(xiǎn)的保障范圍更廣,疾病保險(xiǎn)的保障范圍只限于合同中約定的疾病,其他疾病并不在保障范圍內(nèi),而醫(yī)療保險(xiǎn),只要是治病的花費(fèi)一般都在保障范圍內(nèi)。

第三是保障期間不一樣,醫(yī)療保險(xiǎn)通常是一年一買,而疾病保險(xiǎn)一般是保障幾十年甚至是終身的。

第四是賠償?shù)臉?biāo)準(zhǔn)不一樣,醫(yī)療保險(xiǎn)是按實(shí)際所用醫(yī)療費(fèi)來(lái)賠付,疾病保險(xiǎn)是只要患合同規(guī)定的疾病,直接獲得保險(xiǎn)賠償,所以兩者的價(jià)格差距較大,醫(yī)療保險(xiǎn)比較便宜。

3、失能收入損失保險(xiǎn)

失能收入損失保險(xiǎn)是近些年開始興起的一個(gè)險(xiǎn)種,是從國(guó)外傳入的,該保險(xiǎn)是指以因保險(xiǎn)合同約定的疾病或者意外傷害導(dǎo)致工作能力喪失為給付保險(xiǎn)金條件,為被保險(xiǎn)人在一定時(shí)期內(nèi)收入減少或者中斷提供保障的保險(xiǎn)。

舉個(gè)例子,小張是一名飛行員,雖然他的平時(shí)工資收入很高,但是由于他還有房貸等貸款需要他每月支付一大筆錢,他擔(dān)心一旦自己因?yàn)橐馔馐鹿蕦?dǎo)致短期內(nèi)無(wú)法工作時(shí),自己的貸款沒法正常償還,那么他就可以考慮給自己買一份失能收入損失保險(xiǎn),當(dāng)他發(fā)生合同約定的意外事故時(shí),保險(xiǎn)公司就會(huì)按照合同約定定期支付他一筆賠償金,來(lái)緩解他的生活壓力。

這種保險(xiǎn)的賠償期限有長(zhǎng)期的,也有短期的,當(dāng)然價(jià)格有所差距。并且這款保險(xiǎn)的初衷是補(bǔ)償因?yàn)橐馔馐鹿蕦?dǎo)致的收入損失,所以一般賠償金額不超過(guò)同等時(shí)間的工資收入,比如按月賠付的話,那么每次支付不會(huì)超過(guò)實(shí)際工資,具體以合同為準(zhǔn),每月支付的越高,保費(fèi)肯定也會(huì)越高,這樣做的目的也是鼓勵(lì)你盡快返回工作崗位。因?yàn)槿绻惆l(fā)現(xiàn)不工作的話,每月獲得的保險(xiǎn)賠償比工資還高,那么你肯定愿意繼續(xù)休養(yǎng)一段時(shí)間了。

4、護(hù)理保險(xiǎn)

護(hù)理保險(xiǎn)是指為那些因年老、疾病或傷殘需要長(zhǎng)期照顧的被保險(xiǎn)人提供護(hù)理服務(wù)費(fèi)用補(bǔ)償?shù)谋kU(xiǎn)。這一險(xiǎn)種最早起源于美國(guó),屬于社會(huì)老齡化的產(chǎn)物,隨著我國(guó)的老齡化不斷加劇,國(guó)內(nèi)護(hù)理保險(xiǎn)的發(fā)展也是越來(lái)越快。2020年9月,經(jīng)國(guó)務(wù)院同意,國(guó)家醫(yī)保局會(huì)同財(cái)政部印發(fā)《關(guān)于擴(kuò)大長(zhǎng)期護(hù)理保險(xiǎn)制度試點(diǎn)的指導(dǎo)意見》,進(jìn)一步擴(kuò)大了護(hù)理保險(xiǎn)的試點(diǎn)范圍。

護(hù)理保險(xiǎn)也分很多種,有保障因?yàn)橐馔馐鹿实仍蛟斐煽蛻魡适钅芰Γ枰o(hù)理的;也有老年護(hù)理保險(xiǎn),也就是到一定年紀(jì),比如60歲,開始按合同約定領(lǐng)取賠償金,領(lǐng)取的期限可以是幾年或者終身,當(dāng)然價(jià)格有所不同。目前國(guó)內(nèi)的護(hù)理保險(xiǎn)基本是針對(duì)老年人的,并且多數(shù)是在其他健康險(xiǎn)下附加的,比如附加在重疾險(xiǎn)下。

到目前為止,關(guān)于人身保險(xiǎn)就簡(jiǎn)單介紹完了,關(guān)于財(cái)產(chǎn)保險(xiǎn)的介紹且聽下回分解。

人身保險(xiǎn)分類全解析(下)

來(lái)源:李陽(yáng)的七號(hào)財(cái)鋪

今天是2017年最后一天,原計(jì)劃這個(gè)分類文章就是上下篇,為了不讓人覺得寫了兩年,所以把應(yīng)該在今年完成的事情留在今年。

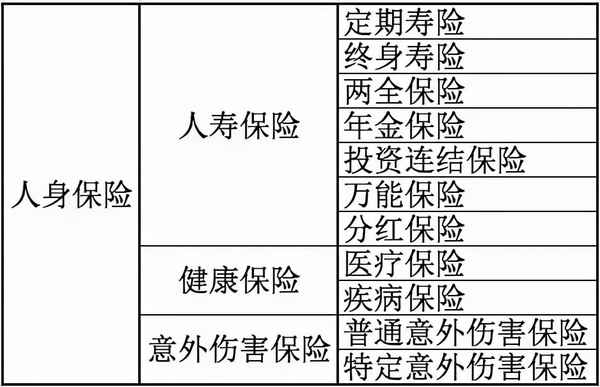

首先還是把分類圖展示下,以便對(duì)保險(xiǎn)分類有更好的理解。人身保險(xiǎn)根據(jù)人的壽命和身體作為保險(xiǎn)標(biāo)的,分為人壽保險(xiǎn)、健康保險(xiǎn)和意外傷害保險(xiǎn)。(詳細(xì)分類如下圖所示)

上一篇留下一個(gè)懸念,說(shuō)分紅險(xiǎn)是值得濃墨重彩的一部分,碰巧昨天晚上在一個(gè)理財(cái)師交流群,對(duì)分紅保險(xiǎn)進(jìn)行了激烈的辯論,在這里只想根據(jù)自己這些年所見所感,不吹不黑地談?wù)剬?duì)分紅保險(xiǎn)的看法。

1、分紅保險(xiǎn)。顧名思義就是購(gòu)買產(chǎn)品后,每年可享受保險(xiǎn)公司分紅的權(quán)利。需要強(qiáng)調(diào)的是,分紅險(xiǎn)通常不是一個(gè)完全獨(dú)立的險(xiǎn)種,一般和其他險(xiǎn)種組合出現(xiàn),可以理解為一種功能。如XX兩全保險(xiǎn)(分紅型)、XX年金保險(xiǎn)(分紅型)、XX終身壽險(xiǎn)(分紅型)。

至于保險(xiǎn)公司分紅是怎么分,通常營(yíng)銷人員會(huì)告訴你,買了產(chǎn)品就是公司的股東,公司會(huì)拿出利潤(rùn)的70%給你分紅,然后看你在里面所占的比例(在這里默默向9年前在本人手上買過(guò)兩全分紅險(xiǎn)的客戶懺悔,因?yàn)楫?dāng)年初入行的不專業(yè),讓很多人在不合適的時(shí)間買了不合適的產(chǎn)品)。

事實(shí)上根據(jù)《分紅保險(xiǎn)精算規(guī)定》,保險(xiǎn)公司向分紅保險(xiǎn)持有人的分配額不低于每一會(huì)計(jì)年度可分配盈余的70%。(如圖所示)

至于可分配盈余又是什么鬼?我個(gè)人覺得沒必要去深究了,畢竟我們分析產(chǎn)品不是寫論文,舉例子的目的是為了證明分紅不是拿利潤(rùn)的70%來(lái)分,僅此而已。

如果有人問保險(xiǎn)計(jì)劃書中的收益演算,我當(dāng)然知道是按低中高三個(gè)檔次來(lái)演算,后面一般也會(huì)跟一排小字:利益演算基于公司精算假設(shè),不代表歷史業(yè)績(jī),也不代表未來(lái)預(yù)期業(yè)績(jī)。

就目前我個(gè)人見過(guò)的所有分紅險(xiǎn)的現(xiàn)狀而言,就簡(jiǎn)單舉個(gè)例子,上周幫一客戶查詢的分紅情況,大家隨意感受下就好。

某號(hào)稱大到不能倒的保險(xiǎn)公司的XX人生產(chǎn)品,終身兩全保險(xiǎn)(分紅型),被保人10歲,年交保費(fèi)58058,3年交。查到的分紅首年是866元,次年1947元。

讀完上面的內(nèi)容,目測(cè)95%的人都會(huì)對(duì)分紅險(xiǎn)判死刑,我的建議與上篇終身壽險(xiǎn)的保持一致,有財(cái)富傳承需求的人可以考慮,而對(duì)于普通客戶而言,意義不是很大。

2、醫(yī)療保險(xiǎn)。通常作為附加險(xiǎn)存在,這兩年以百萬(wàn)醫(yī)療為代表的醫(yī)療保險(xiǎn)可單獨(dú)購(gòu)買。屬于消費(fèi)型保險(xiǎn),也是費(fèi)用補(bǔ)償型保險(xiǎn),禁止不當(dāng)?shù)美?/p> 講人話就是

有人說(shuō)有社保就夠了,而我的建議是經(jīng)濟(jì)條件允許的情況下盡量配置醫(yī)療保險(xiǎn),在一個(gè)感冒隨隨便便就要千把塊錢的今天,很多醫(yī)療費(fèi)用是我們遠(yuǎn)遠(yuǎn)不能想象的。當(dāng)然土豪請(qǐng)隨意。

同樣舉個(gè)栗子,讓大家感受下。媳婦同事的父親,因眼睛突然失明又恢復(fù),放心不下去醫(yī)院檢查,兩天時(shí)間花了檢查費(fèi)用8000大洋,什么問題沒有就回家了,8000大洋就這樣沒了。

3、疾病保險(xiǎn)。屬于給付型保險(xiǎn),可以簡(jiǎn)單理解為確診就賠。通常所說(shuō)的疾病保險(xiǎn)就是重疾險(xiǎn),當(dāng)然也有單獨(dú)的防癌險(xiǎn)。癌癥屬于重疾中的一種,所以防癌險(xiǎn)的保障沒有重疾險(xiǎn)全面。

疾病保險(xiǎn)一般分為消費(fèi)型和返還型。

先說(shuō)消費(fèi)型,簡(jiǎn)單說(shuō)在保險(xiǎn)期間內(nèi),如果罹患疾病,就賠付保額;如果健康平安,錢就沒了,跟車險(xiǎn)差不多的概念。

再說(shuō)返還型,一般是保障終身。如果罹患疾病,賠付保額;如果不幸掛掉,保額給付給受益人。講人話就是錢無(wú)論如何能拿回來(lái),這是絕大多數(shù)人喜歡的。

現(xiàn)在市面上的重疾險(xiǎn)琳瑯滿目,花樣百出。一是比種類,在國(guó)家定義的25種重疾基礎(chǔ)上加到100多種,告訴消費(fèi)者他保障最全面,二是比賠付,把疾病分組,設(shè)計(jì)成多重賠付,告訴消費(fèi)者他最多能賠四次。

對(duì)于這些產(chǎn)品,我只想說(shuō)一句,簡(jiǎn)單點(diǎn),設(shè)計(jì)產(chǎn)品的方式簡(jiǎn)單點(diǎn)。我個(gè)人粗淺的觀點(diǎn)是,增加保障種類只是變相增加保費(fèi),25種基礎(chǔ)重疾已覆蓋絕大多數(shù)重疾,沒必要面面俱到。

至于重疾險(xiǎn)該怎么買,每個(gè)家庭的經(jīng)濟(jì)狀況和保費(fèi)預(yù)算肯定是不一樣的,我的建議是,在經(jīng)濟(jì)條件允許的情況下盡可能提高保額。如果保費(fèi)預(yù)算有限,盡量買消費(fèi)型,或者考慮重疾險(xiǎn)+防癌險(xiǎn)的方式來(lái)提高保額。

4、普通意外傷害保險(xiǎn)。常見的是保障期為一年的卡單,費(fèi)用幾十到幾百不等,有一定免賠額,小到切菜切到手或者騎車摔到都可以理賠,大到身故也有一定保額。

5、特定意外傷害保險(xiǎn)。比較有代表性的是市面上比較流行的“百萬(wàn)身價(jià)”,定義了意外的各種死法,掛的姿勢(shì)不一樣,理賠的金額也會(huì)不一樣。

啰里八嗦寫了很多,都盡可能用簡(jiǎn)潔易懂的語(yǔ)言來(lái)描述,限于篇幅有些內(nèi)容可能還是沒有講清楚。

而我最想表達(dá)的意思是,保險(xiǎn)是每個(gè)家庭財(cái)務(wù)規(guī)劃的基礎(chǔ),請(qǐng)務(wù)必為自己的家庭配置保障型保險(xiǎn),因?yàn)槲覀冋娴牟恢溃魈旌鸵馔猓烤鼓囊粋€(gè)先來(lái)。

有人問我在哪家保險(xiǎn)公司工作,在此統(tǒng)一回復(fù),我已經(jīng)離開保險(xiǎn)公司很多年,那幾年我最大的收獲既不是成長(zhǎng)了多少,也不是賺了多少錢,而是真正從心里認(rèn)可了保險(xiǎn)。

離開保險(xiǎn)公司后,我做的最多的一件事,就是向我見過(guò)的所有人普及保險(xiǎn)觀念,因?yàn)橐娺^(guò)很多悲劇,所以心存敬畏。

圖片新聞

-

上海財(cái)經(jīng)大學(xué)軍訓(xùn)時(shí)間-上海財(cái)經(jīng)大學(xué)軍訓(xùn)要剪頭發(fā)嗎

87%的人還瀏覽了 -

鐵西區(qū)教育局_鐵西區(qū)教育局24小時(shí)服務(wù)熱線

87%的人還瀏覽了 -

國(guó)際教育活動(dòng)-國(guó)際教育日活動(dòng)

77%的人還瀏覽了 -

房產(chǎn)過(guò)戶需要多長(zhǎng)時(shí)間_房產(chǎn)過(guò)戶需要多長(zhǎng)時(shí)間才能拿到房產(chǎn)證

55%的人還瀏覽了 -

房產(chǎn)證地下室—房產(chǎn)證地下室和住宅用途不一致

81%的人還瀏覽了 -

三河房產(chǎn)_三河房產(chǎn)中介

99%的人還瀏覽了