小孩健康險哪種最好;小孩買保險買哪幾種保險好

6月醫療險榜單出爐,多了2款適合娃的好產品

2024 年榜單

生老病死,是人生不可避免的自然規律,而“病”,又無疑是其中最常見的挑戰。

小朋友抵抗力差,往醫院跑是常事;成年人壓力大,如果有不好的作息習慣,也容易埋下健康隱患;老年人更不用說,年齡越大,生病概率越高。

既然風險始終存在,我們能做的,除了好好養護身體,就是給家庭成員都配上醫療險,減少疾病對家庭經濟的影響。

但市面上產品眾多,很多朋友不知道咋挑選,為方便大家,我們從市面上 707 款醫療險中,篩選出了本期醫療險榜單。

主要內容如下:

- 百萬醫療險榜單:暫無調整

- 小額醫療險榜單:產品更新

- 防癌醫療險榜單:暫無調整

簡要結論如下:

百萬醫療險,哪些值得買?

百萬醫療險能報銷最高幾百萬的住院醫療費用,是防止家庭因病返貧的神器,建議能買的成員都買上。

挑選時,大家可以重點關注下面這些內容:

- 基礎保障:住院醫療、門診手術等基礎保障全不全?免責條款有哪些?

- 外購藥:能保多少種藥?報銷條件如何?能跟著主險一起續保嗎?

- 續保條件:百萬醫療險的投保要求很嚴格,建議挑選保證續保時間長,而且續保穩定性強的產品,避免未來因身體變差、年齡變大買不到。

為方便大家,我們也篩選出了6款保障優秀,性價比高的產品供大家參考,如下表:

相比上期百萬醫療險榜單,本期榜單無變化。

①藍醫保·長期醫療險:保障很全面

藍醫保·長期醫療險由太平洋健康險承保,我們總結了它的優勢和注意事項:

藍醫保·長期醫療險保障全面,外購藥寫進合同,附加后同樣能保證續保20年,報銷比例是100%,很不錯。

表中還有款心醫保,各項保障也很不錯,同樣能保證續保20年,而且它們都有家庭版,家人一起買可以共享免賠額,還有一定折扣。

兩款產品都很優秀,但具體又有些許區別,如下:

- 藍醫保:免責寬松,能報銷基因療法和細胞免疫療法這些先進醫療科技的費用;且能報銷9種人工器官,比心醫保多了5種。

- 心醫保:如果沒理賠,免賠額最低可遞減到5千元;且它針對女性有更全面的保障,比如13種特定疾病0免賠,乳腺癌術后重建最高能報10萬元。

另外,兩款產品價格,還有健康告知也有些許差異,如果有需要,可以評論區留言,讓專業規劃師協助詳細對比。

②好醫保·長期醫療旗艦版:部分保障可終身續保

好醫保·長期醫療旗艦版也非常優秀,普通疾病可以保證續保20年,癌癥和11種心血管疾病則能保一輩子,屬于業內首款保終身的百萬醫療險。

而且它在1萬免賠額及以內可以賠30%,小病住院也有機會用上。

但它的價格也比較貴,尤其是年齡大了之后續保,比其他百萬醫療險貴很多,想買的朋友也要注意這點。

另外,上面這些產品,55歲以上要么買不了,要么需要體檢并進行人核,這種情況也可以看看這兩款好醫保:

好醫保?長期醫療(20年)和好醫保?長期醫療(0免賠)健告、核保都比較寬松,比如都沒有問1年內的體檢異常情況、甲癌也有機會購買等。

前者保證續保20年,但外購藥只能報90%;后者保證續保6年,但沒有免賠額(6年累計1萬元及以內能報30%),且外購藥能100%報銷。

要是這些產品都買不了,也可以看看下面這款。

③醫享無憂惠享版-個人版:疾病核保寬松

醫享無憂惠享版-個人版由瑞華健康承保,可以保證續保5年,一起來看看:

這款產品保證續保5年,最高69歲能買,如果選擇家庭版,最高80歲還有機會買。

而且它對高血壓、肺結節等疾病的核保比較寬松,如果被其他百萬醫療險除外或者拒保了,都可以試試這款產品的智能核保。

當然,以上產品都只支持普通部就醫,如果預算更多,咱們也可以考慮中高端醫療險,能享受更優質的醫療服務,比如下面兩款。

④臻愛無憂特需版計劃二:就醫體驗好

臻愛無憂特需版計劃二是君龍人壽承保的一款中端醫療險,優勢和注意事項如下:

這款產品的特需版可以報銷二級及以上公立特需部、部分私立醫院的醫療費用,可以體驗更好的醫療環境和服務。

市面上大多數中端醫療險是一年期不保證續保的,而這款可以保證續保6年,比較少見。

需要注意的是,它可選外購藥保障,但這項保障不保證續保,每年都要審核,產品停售后也不能續保。

預算充足,看重就醫體驗的朋友,可以考慮這款產品。

「好醫保·高端住院醫療」也支持特需部就醫,保證續保6年,而且0免賠,價格也比較親民。

但它如果不是重疾住院,去特需部只報銷80%,自費如果超過5萬,報銷就不如臻愛無憂。

要是看完還不知道怎么選,或者健康狀況一般,不會做健康告知的,可以評論區留言,免費咨詢專業的規劃師。

小額醫療險,哪些值得買?

大多數百萬醫療險都有著1萬元的免賠額,小額醫療險剛好能填補這1萬元的空缺。

因此,很多朋友買好了百萬醫療險后,還會搭配一份小額醫療險,這樣看病幾乎就不用自己掏錢了。

小額醫療險的挑選,和百萬醫療險略有不同,重點要關注:

- 哪些費用能報:疾病住院/門診,意外住院/門診能報哪些場景?能不能報醫保外的費用?

- 能報多少錢:最好沒有免賠額,報銷比例100%。

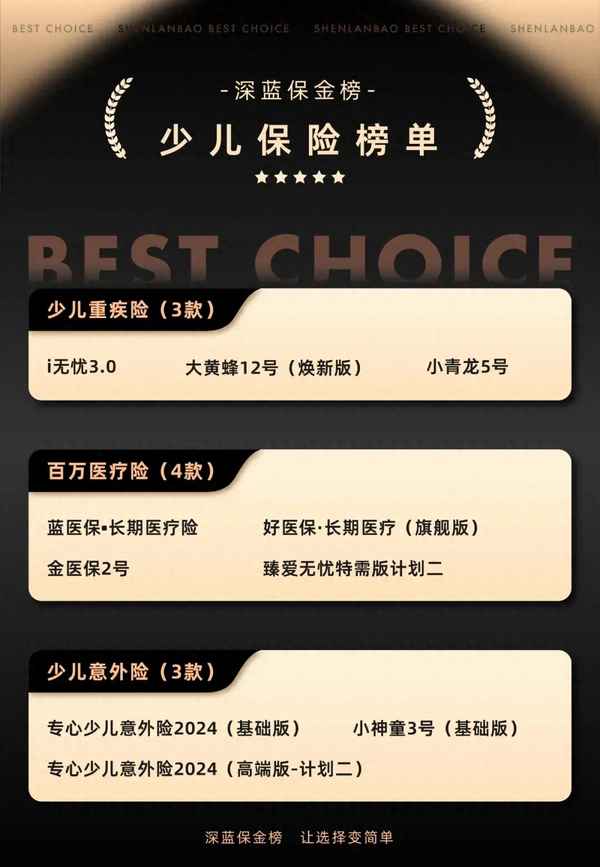

我們選了4款不錯的小額醫療險,供大家參考:

相比上期小額醫療險榜單,本期榜單有如下變化:

- 新增:希望之星2號(暑假版-經典版)、暖寶保3號

- 減少:暖寶保2號

- 原因:新產品性價比很高

詳細來看。

①眾安住院保2024:6~45歲首選

眾安住院保2024(基礎版)由眾安在線財險承保,它的優勢和注意事項如下:

這款產品的報銷條件很不錯,社保內外都能報銷,免賠額為0元,6~45歲的價格也便宜,值得優先考慮。

6~35歲是265元,36~45歲是420元。

但如果是給0~5歲的孩子買,這款產品得740元,有點小貴,想省點預算的話,可以看看下面兩款產品:

- 少兒住院萬元護2023(互聯網版-經典版):0~5歲買是468元,但注意,每次就醫有100元的免賠額,且疾病住院產生的自費診療項目,只能報70%。

- 希望之星2號(暑假版-經典版):3~5歲買只要200元,但住院只能報社保內的費用和自費藥品,每次也有100元免賠額。

不過要注意,上面這3款產品都限制了醫院范圍,像北京平谷區、天津濱海區等醫院都用不了,買前需要留意。

另外,它們都不保疾病門診,如果想報銷寶寶感冒發燒等產生的門診費用,可以看看下面這款。

②暖寶保3號:疾病門診也能報

暖寶保3號少兒門急診保險由人保財險承保,除了住院費用外,門急診費用也能報銷,它的優勢和注意事項如下:

這里介紹一下疾病門診報銷細則:

- 等待期及醫院要求:買完30天后生病,在二級及以上公立醫院普通部門診就醫,就有機會報銷;

- 免賠額及限額:每天免賠100元,每天賠付限額500元;

- 報銷比例:以有社保身份投保,社保報銷后按100%報銷,否則按60%;自費藥按40%。

如果孩子體質較弱,容易感冒發燒,去門診的次數比較多,可以考慮買一份。

防癌醫療險,哪些值得買?

百萬醫療險雖好,但不是所有人都能買——它有著嚴格的健康告知和年齡要求。

如果上了年紀,或者健康狀況不好被百萬醫療險拒保了,還可以試試防癌醫療險。

顧名思義,防癌醫療險只能報銷癌癥相關的醫療費用。但癌癥作為最高發也最容易復發的重疾,能保障上也很不錯。

好的防癌醫療險都能終身保證續保,但我們還要留意它有沒有限制100%報銷的醫院,以及外購藥的報銷比例等等。

我們篩選出4款優秀的防癌醫療險,具體如下:

相比上期防癌醫療險榜單,本期產品無變化。下面詳細來看。

①藍醫保·終身防癌醫療險:防癌醫療險首選

藍醫保·終身防癌醫療險由太平洋健康險承保,特點如下:

想買防癌醫療險的朋友,可以優先考慮這款產品,保障很全面,外購藥、質子重離子等都寫進條款,可以一同終身續保。

另外,它還能拿來抵稅,一年有2400元的額度,也算錦上添花。產品詳細測評可以點擊查看。

不過注意,它得去125家指定醫院就醫,才能100%報銷,其他醫院最高只能報90%,大家要看看常住城市附近是否有醫院覆蓋。

要是擔心醫院問題,可以看看表中的微醫保/金醫保1號,三甲公立醫院普通部都能100%報;此外下面這款產品也不錯。

②好醫保·終身防癌醫療險:投保更寬松

好醫保·終身防癌醫療險由人保健康承保,它的優勢與注意事項如下:

這款產品也能終身保證續保,也可以抵稅,整體保障不錯;而且它最高80歲也能買,對乳腺結節、乙肝大小三陽等疾病還很寬松,滿足條件都有機會正常承保。

而且這款產品指定醫院范圍更廣,二級及以上公立醫院就有機會100%報銷,不過這個范圍后面可能會有調整,要以就醫時的清單為準。

寫在最后

以上便是本期醫療險榜單的所有內容,一份好的醫療險,幾百塊就能幫我們撬動幾百萬的醫療杠桿。

建議大家給家人都配置上,給家庭經濟上一層保護鎖,當然,更希望大家平平安安,一輩子都用不上這些保險。

最后,今天的分享如果對你有幫助,就給文章點個“贊”吧。讓更多人看到,就是對我們最大的支持。

有任何問題,歡迎留言:)

關注深藍保,回復【福利】,可免費領取:《社保手冊》《醫保攻略》《保險方案》《防坑攻略》等超級干貨資料。

幫助大家「認識保險、買對保險」是深藍保的初衷,如果你有任何保險問題盡管找我,我將用從業7年的經驗給您合適的建議;

通過深藍保投保的粉絲,一旦出險,我們將全程協助理賠。

娃的保險清單更新了,預算幾十到幾千,有這些好產品

每位家長或許都一樣,總想在能力范圍內,給孩子最好的。買保險也是如此,家長們都希望能給孩子更全面、更豐富的保障。

但市場上產品眾多,非業內人士基本無從下手,一不小心花冤枉錢不說,可能關鍵時刻還賠不了。

為此,我們精挑細選了目前高性價比的少兒保險,并制作了「少兒保險榜單」,大家可以直接抄作業。

簡要結論如下:

以上產品排名不分先后

開始之前,咱們簡單說一下思路。

給孩子買保險,優先配置這 3 種:少兒重疾險、百萬醫療險和少兒意外險,它們的作用和特點如下:

- 少兒重疾險:得了大病,可以一次性賠幾十上百萬。它除了保重疾、輕中癥,還有少兒高發重疾額外賠付,比如白血病,買 50 萬保額能賠 100 萬,很適合孩子。保障期限可短可長,比如保 30 年、保終身,非常靈活;

- 百萬醫療險:用來報銷大病醫療費用,還可以提供實用的增值服務,比如預約就醫,墊付住院費用,能解決“看病貴、看病難”的問題;

- 少兒意外險:保障意外身故或傷殘,還可以報銷意外產生的醫療費用,比如貓抓狗咬、磕磕碰碰等。

那么,買這 3 種保險該注意什么?又有哪些產品值得選呢?下面分別看看。

買重疾險,就是買保額,一般建議給孩子買到50萬保額。

預算緊張的話,可以考慮保短期,比如30年。這樣50萬保額,按照20年交費,每年保費在300~700元左右。

預算充足,則可以考慮保長期,比如終身。這樣50萬保額,按照30年交費,每年保費在兩三千元。

這樣孩子一輩子都有重疾保障,也比自己長大了再重新買一份便宜很多。

另外,孩子未來的路還很長,有額外預算的,還可以考慮附加上重疾多次賠,癌癥二次賠等,保障更加全面。

我們精選了3款高性價比少兒重疾險,如下表:

大黃蜂12號(煥新版):性價比很高

大黃蜂12號(煥新版)由北京人壽承保,整體性價比非常高。

保障上,它對少兒高發重疾比如白血病、腦癌等等,有非常好的保障,買50萬最高可賠115萬。

價格也是當下地板價,0歲男寶買50萬保額,保30年,交20年,每年只要645元;保終身時,每年2505元也能搞定。

如果有預算,還可以多花100多,附加「重疾多次賠」,之后重疾能夠多賠3次,少兒特疾和罕見疾病也可以多賠1次。

另外還可以附加60歲前額外賠,重疾多賠40萬,輕中癥也有額外賠,價格在市面上也很有優勢。

總的來說,這款產品基礎保障全面,選擇又靈活,價格也便宜,大多數家長可以優先考慮。

小青龍5號:自帶重疾多次賠

小青龍5號由君龍人壽承保,自帶了重疾多次賠,不分組最多能賠4次,也比其它產品附加多次賠要便宜些。

另外,它對少兒特疾、罕見病這些保障也很全面,且針對少兒自閉癥、高度近視、脊柱側彎、肥胖等疾病異常也有保障,非常細致。

如果喜歡大公司產品,還可以考慮招商仁和人壽的青云衛5號,整體保障不錯,價格比前面兩款略貴。但公司背景強大,背靠央企招商局、中國移動等。

i無憂3.0:大品牌,純重疾價格便宜

表里還有一款人保壽險承保的i無憂3.0,品牌背景強,買30年純重疾保障價格也非常便宜。

以上表為例,買50萬重疾保額,0歲和10歲男寶,分別只要300和500塊,杠桿非常高。

特別適合預算緊張想給孩子買份保障過渡,或者已經給孩子買了一份重疾險,現在想低成本加保的家長。

想要詳細了解以上產品或者測算保費,可以點這里【】,讓專門的顧問為你一對一解答。

買百萬醫療險,我們主要關注3個方面:

- 續保條件:優先考慮保證續保期間長的產品,比如保證續保20年;

- 保障內容:主要包括住院前后門急診、住院醫療、特殊門診、門診手術、腫瘤外購藥,也要關注一下報銷比例、免賠額等;

- 增值服務:比較重要的是住院綠色通道和住院費用墊付。

以上3個方面都差不多的情況下,我們還可以考慮一下保險公司、價格等問題。下面我們來看具體產品:

藍醫保·長期醫療險:保證續保20年,可選家庭版

藍醫保·長期醫療險由太平洋健康險承保,可保證續保20年,是市場中續保最久的產品之一。

20年內,不管是產品停售,或者身體有什么變化,都可以保證續上,穩定性很強。

它還可以選家庭版,2人及以上投保可以共享1萬免賠額,保費打95折,很適合有孩家庭一起買。

上表還有一款人保壽險的金醫保2號,同樣保證續保20年,而且價格也更便宜些。

另外,它還可以附加0免賠小額醫療險,附加后,每年1萬以內的醫療費也可以報銷50%,小病小痛住院也有機會報銷,使用門檻更低。

但要注意,金醫保2號對既往癥認定嚴格,之前如果生病住院過,就算通過智核,標體承保,仍會被當作既往癥不能報銷。

好醫保(旗艦版):報銷門檻低,健康告知寬松

好醫保·長期醫療(旗艦版)由人保健康承保,這款產品價格比上面兩款貴一些,但保障也非常不錯。

自帶0免賠,每年1萬以內的醫療費可以按30%報銷;關鍵是續保規則更友好,除了一般醫療保證續保20年,癌癥和11種心血管疾病還可以保證續保終身。

孩子年紀小,如果擔心20年后產品之類的變數太多,這款產品穩定性會更好。

臻愛無憂特需版:特需/私立醫院也能報

上面的產品只能報銷二級及以上公立醫院普通部的費用,如果想要給孩子更好的就醫資源和環境,可以考慮臻愛無憂特需版計劃二。

這款產品可以報銷二級及以上公立醫院特需部/VIP部,以及指定私立醫院的費用,能提供更優質的醫療資源。

而且市面上大多數中高端醫療險都不保證續保,但這款能保證續保6年,比較少見。預算充足,看重就醫體驗的朋友,可以考慮它。

當然,醫療險雖然便宜,但卻不能隨便買,一旦做錯健康告知,后期可能賠不了,如果孩子生過病,不確定能否正常買,可以點擊這里【】,預約專業規劃師協助。

給孩子挑選意外險時,優先關注意外醫療保障:報銷范圍(是否不限社保)、報銷比例、免賠額,以及常住地的醫院能否報銷。這些內容可以在產品的投保須知里查看。

需要注意的是,監管規定:未成年人的身故賠付有上限,除3種特殊情況外,0~9歲不能超過20萬,10~17歲不能超過50萬。

因此,大家可以根據孩子年齡選擇合適的意外險保額。另外,傷殘賠付保額沒有上限,如果在意這個,可以關注下傷殘保額更高的產品。

下面我們來看看具體的產品:

我們簡單介紹一下。

專心少兒意外險2024(基礎版):可報銷私立醫院普通部

專心少兒意外險2024(基礎版)由平安產險承保,它的價格很便宜,基礎保障每年76塊,加6塊就可以附加住院津貼保障,意外住院每天賠80元津貼。

而且這個價格下,意外醫療保障還做得很好:二級及以上私立醫院普通部也可以0免賠,100%報銷。

不過要注意,如果去私立醫院,掛號費限額500元一次,床位費限額500元/天。

要是介意這點,可以看看小神童3號(基礎版),同樣由平安產險承保,基礎保障和上面那款相差不大。

它可以附加報銷二級及以上的醫保定點私立醫院普通部的費用,沒有掛號費和床位費等限額,選擇后86元一年,也很不錯。

專心少兒意外險2024(高端版)(計劃二):可報銷特需等醫療費

專心少兒意外險2024(高端版)(計劃二)由美亞財險承保,相較于上面兩款意外險,這款產品沒有意外住院津貼保障,傷殘保額也只有20萬。

但是它的意外醫療能擴展特需就醫,去二級及以上公立醫院特需/國際/VIP部/外賓部就醫的費用也能報。

價格也控制得很好,一年200塊就能搞定,如果追求意外就醫的體驗,這款很不錯。

以上3款產品,點擊這里【】進入深藍保小程序就能看到。

一般來說,給孩子買保險,越早越好,早買既能享受更久的保障,費用還會便宜很多。

所以如果可以,盡量早些給他們配置,我們做為家長,也能更安心。

不過也提醒大家,給孩子買保險很重要,但給自己買好保險更重要,畢竟我們才是孩子最大的“保險”。

今天的分享如果對你有用,也歡迎轉發給有需要的親朋好友。有任何問題,歡迎留言:)

關注深藍保,回復【福利】,可免費領取:《社保手冊》《保險方案》《防坑攻略》等超級干貨資料。

幫助大家「認識保險、買對保險」是深藍保的初衷,如果你有任何保險問題盡管找我,我將用從業8年的經驗給您合適的建議;

通過深藍保投保的粉絲,一旦出險,我們將全程協助理賠。

這4種孩子保險,越早買越好!新手爸媽必看

寶寶的到來,既增添了許多幸福,也讓我們的肩上多了一份責任。

所以,為了給寶寶更好的保障,很多新手爸媽在孩子出生后,就開始為TA了解保險了。

但是,保險產品那么多,該給寶寶優先買哪些?有了醫保還要買保險嗎?產品又該怎么選?

對于剛接觸保險的大家來說,這些問題確實讓人頭大。所以,今天我們就來聊聊給寶寶買保險的那些事。

寶寶出生后,醫保一定要盡快辦!

作為一項國家福利,醫保一定要辦!有了它,就可以報銷門診、住院、手術等各項費用,保障很全面,一年才幾百塊錢。

大家在給娃買商業保險前,一定要先把醫保辦好,并且最好盡快辦理。

因為,大部分地區都要求在寶寶出生后3個月內辦理,才能報銷從寶寶出生那天起的醫療費。

并且,寶寶有了醫保之后,再買醫療險這類商業保險,保費會更便宜,并且報銷比例也會更高。

醫保的辦理并不難,具體的流程我們之前都有寫過,大家可以看一下。

這里我們主要想講一下,給孩子辦理好醫保之后,大家很容易忽略的一個點。

一般來說,醫保固定的交費時間是每年的9~12月。新生兒買醫保則沒有這個限制,有的地方出生一年內都可以辦理。

但第二年,寶寶就要按照醫保的交費時間進行續費。一旦錯過交費時間,是無法補繳的,只能等來年再參保,那就意味著寶寶這一整年都沒有保障了。

所以,大家一定要注意每年的醫保交費時間,提前把保費打進銀行卡,以免保障中斷。

有了醫保,還要買哪些保險?

不過,醫保雖好,但是報銷時有一些限制,如果是看大病,可能自己還得掏不少錢。所以說,孩子的保障光靠醫保是不夠的,還需要靠商業保險來補足。

跟醫保不一樣的是,商業保險是有健康要求的。所以,建議大家可以盡早給寶寶買好保險,以免體檢查出異常影響投保。

一般來說,我們還可以給寶寶配置以下幾類險種:

- 意外險:幾十塊就能保一年,小到孩子跌倒摔燙傷,大到交通意外,意外險通通都可以保。其中,我們應重點關注意外醫療保障,選擇報銷條件更好的產品。

- 百萬醫療險:保幾百萬只要幾百元,可以報銷意外或疾病導致的住院醫療費用,經社保報銷后,超過1萬免賠額的部分,符合條件可以100%報銷,彌補醫保報銷的不足。

- 重疾險:幾百元至一兩千,確診癌癥等重大疾病能直接賠幾十萬,孩子生了病,父母一方可能要辭職照顧。這筆錢可以作為此間的收入損失補償,用于支付生活費、營養費和康復費用等。

對于很多爸媽來說,帶娃看病除了費錢以外,糟糕的就醫體驗也是個問題,常常是排隊3小時,看病2分鐘,折騰一天下來,不僅孩子遭罪,父母也心累。

如果孩子生病時,能避開公立醫院的人流,直奔特需部、國際部,或者頂級的私立醫院比如和睦家,做家長的很難不心動。

這一點普通醫療險難以做到,但中高端醫療險就可以,所以很多家長朋友寧可多花點錢,也要給孩子配上一份。

這樣,孩子生病不用排長隊,更不用擔心周圍人擠人交叉感染,環境更私密、舒適的同時,也能給家長更多時間和醫生交流病情。

不過,這類險種價格比較高,一年保費就要幾千塊,更適合預算充足的家庭考慮。對于大多數家庭來說,買百萬醫療險就可以了。

需要注意的是,這些保險一般都要求寶寶出生滿28天才能買。大家可以提前先做了解,等寶寶滿28天后就可以直接入手。

為了方便大家,下面我們分享兩套適合不同預算家庭的寶寶方案,大家可以根據自己情況進行選擇。如果你不想看文章,可以點擊這里【】,讓我們來幫你推薦合適的產品。

兩套寶寶方案,適合不同預算家庭

我們以“0歲、男孩”為例設計了以下兩套方案,這是我們根據多年經驗設計出來的,0~17歲的孩子都可以參考。

對于大部分普通家庭來說,方案一的保障基本上可以滿足需求;如果家庭預算充裕,想要孩子有更好就醫體驗的話,可以參考方案二。

MSH欣生代2023需成年人一起投保

下面我們來看看這兩套方案:

方案一:普通家庭的高性價比之選

- 意外險:選的是小神童3號(基礎版),因摔倒、燙傷等意外產生的醫療費基本能100%報銷,這款產品還能報二級及以上私立醫保定點醫院的醫療費,整體保障不錯。

- 重疾險:是小青龍5號保至終身,能讓孩子一輩子都有份重疾保障兜底。萬一不幸得了白血病等大病,最高能賠110~140萬。

- 百萬醫療險:是藍醫保,能轉移大病帶來的經濟風險,經過社保報銷,超過1萬的住院醫療費基本都能報銷,而且能保證續保20年,這期間發生了理賠、產品停售等都能續保。

這套方案整體配置下來,一年才3176元,保障全面,實用性很強,很適合大部分家庭參考。大家如有任何產品相關的疑問,可以點擊這里【】咨詢。

方案二:預算充足,給孩子更佳就醫體驗

- 意外險:產品同樣是小神童3號(基礎版),這款產品保障好,意外醫療沒有免賠額,價格也便宜,一年幾十塊就可以覆蓋孩子生活中的大小意外風險。

- 重疾險:也是保終身的小青龍5號,這是一款多次賠產品,很多產品重疾賠一次保障就結束了,但這款產品重疾最高能賠4次,不用擔心后續沒有保障。

- 中高端醫療險:選的是MSH欣生代2023(計劃B),這款產品不僅能報銷上海兒童醫院等私立醫院的費用,還可以享受到北京協和醫院等國內頂尖三甲醫院國際部的資源,并且住院報銷0免賠,保額有600萬,整體保障很不錯。

這套方案配置下來是5750元,價格相對貴一點,但是可以給到孩子更好的就醫體驗,適合預算充足的家庭參考。

另外,方案二的中高端醫療險,可選計劃C附加門診保障,如果寶寶剛出生體質較弱,小病小痛的跑醫院比較多,會有更好的門診就醫體驗。

但也提醒一下大家,很多產品都有健康要求,如果孩子有早產、黃疸等異常情況,在投保時要特別留意健康告知。

如果拿不準孩子能買哪些保險,可以點這里預約咨詢【】,找我們幫忙看看。

寫在最后

總的來說,在寶寶出生后,我們應該盡快辦理好少兒醫保,這樣可以省下不少錢。

除了醫保以外,還要給孩子配上意外險、重疾險和醫療險幾大險種,保障會更充足。

醫療險的選擇比較多,大部分家庭選擇百萬醫療險也夠用了,預算充足有更高需求的,可以考慮給孩子入手一份中高端醫療險,就醫體驗會更好。

總之,豐儉由人,結合自身情況選擇即可。

如果今天的內容對你有用的話,可以在文章底部點一下“贊”,也歡迎轉發分享~

如有疑問,歡迎留言:)

關注深藍保,回復【福利】,可免費領取:《社保手冊》《保險方案》《防坑攻略》等超級干貨資料。

幫助大家「認識保險、買對保險」是深藍保的初衷,如果你有任何保險問題盡管找我,我將用從業8年的經驗給您合適的建議;

通過深藍保投保的粉絲,一旦出險,我們將全程協助理賠。