平安健康住院補(bǔ)充醫(yī)療保險(xiǎn)保障范圍、重大疾病補(bǔ)充醫(yī)療保險(xiǎn)

小額住院醫(yī)療險(xiǎn)測(cè)評(píng),住院1分錢也能賠

一直以來(lái),關(guān)于醫(yī)療險(xiǎn),給大家介紹的都是百萬(wàn)醫(yī)療險(xiǎn),因?yàn)樗容^普世,人人都適合擁有。

但除它之外,醫(yī)療險(xiǎn)還有諸多種類,比如小額住院醫(yī)療險(xiǎn)、門急診醫(yī)療險(xiǎn)、防癌醫(yī)療險(xiǎn)、高端醫(yī)療險(xiǎn)等。

本文我們來(lái)說(shuō)說(shuō):小額住院醫(yī)療險(xiǎn)。

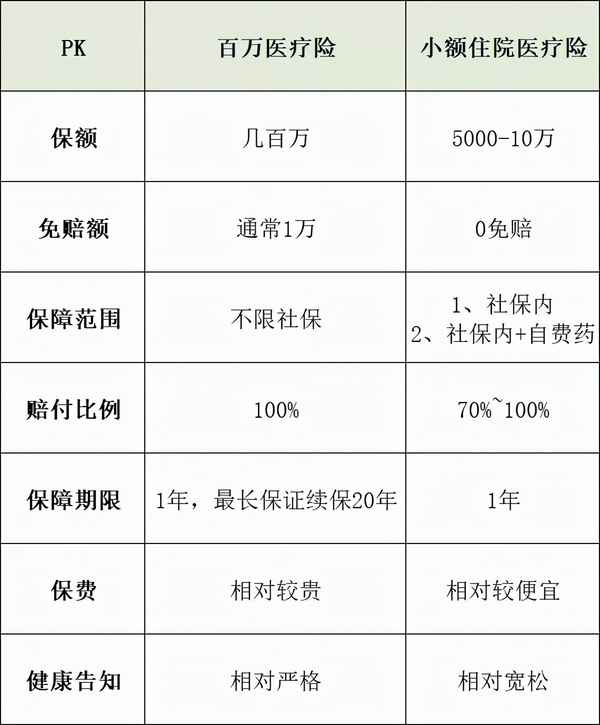

它與百萬(wàn)醫(yī)療險(xiǎn)的區(qū)別如下圖所示,同樣保住院,小額住院醫(yī)療險(xiǎn)的保額相對(duì)較低,免賠額為0,也就是社保報(bào)銷后,個(gè)人不用自付1分錢,剩余的就開(kāi)始報(bào)銷,報(bào)銷范圍有的限定在社保內(nèi)費(fèi)用,有的產(chǎn)品則擴(kuò)展了自費(fèi)藥。

小額住院醫(yī)療險(xiǎn)適合3類人群投保:

1、作為百萬(wàn)醫(yī)療險(xiǎn)的補(bǔ)充

0免賠、保額1萬(wàn)、不限社保的小額醫(yī)療險(xiǎn)+1萬(wàn)免賠、保額300萬(wàn)的百萬(wàn)醫(yī)療險(xiǎn)

=住院1分錢都能賠,最高報(bào)銷300萬(wàn)

2、生活中小病住院風(fēng)險(xiǎn)較高的人,小額住院醫(yī)療險(xiǎn)用到的概率更大;

3、因身體原因暫時(shí)無(wú)法投保百萬(wàn)醫(yī)療險(xiǎn)的人,可以選擇健康告知相對(duì)寬松的小額住院醫(yī)療險(xiǎn)。

在我目前的認(rèn)識(shí)范圍內(nèi),測(cè)評(píng)幾款小額住院醫(yī)療險(xiǎn),給大家作選購(gòu)參考。

首先是兒童類產(chǎn)品

直接說(shuō)結(jié)論:

追求保障全面,建議投保太平洋保險(xiǎn)的金寶貝,保障全面保費(fèi)低,在同類產(chǎn)品中,性價(jià)比優(yōu)勢(shì)突出:住院醫(yī)療5萬(wàn)(0免賠,社保內(nèi)報(bào)銷比例90%、自費(fèi)藥60%)、住院津貼100元/天、意外醫(yī)療1萬(wàn)(0免賠,社保內(nèi)報(bào)銷比例100%、自費(fèi)藥60%)、疾病身故3萬(wàn)、意外身故傷殘20萬(wàn)、重大疾病保險(xiǎn)金3萬(wàn),保費(fèi)30天-6周歲,365元/年,7-17周歲,299元/年。

其次是平安的寶貝守護(hù)計(jì)劃,每年保費(fèi)與金寶貝相差不大,住院醫(yī)療保額高出1萬(wàn),醫(yī)療報(bào)銷比例低一些:住院醫(yī)療6萬(wàn)(0免賠,社保內(nèi)報(bào)銷比例80%,自費(fèi)藥50%)、住院津貼100元/天、意外醫(yī)療1萬(wàn)(0免賠,社保內(nèi)報(bào)銷比例80%,自費(fèi)藥50%)、意外身故傷殘20萬(wàn)、重大疾病保險(xiǎn)金3萬(wàn)、輕度疾病保險(xiǎn)金6000元,保費(fèi)30天-6周歲,399元/年,7-22周歲,299元/年。

如果只是想補(bǔ)充百萬(wàn)醫(yī)療險(xiǎn)的免賠額部分,住院醫(yī)療保額1-2萬(wàn)足夠,首選太平洋少兒住院萬(wàn)元護(hù)基礎(chǔ)版:疾病住院保額1萬(wàn)(0-3歲300元免賠/次,4歲及以上0免賠,社保內(nèi)、自費(fèi)藥報(bào)銷比例90%),意外門診住院保額1萬(wàn)(0免賠,限社保內(nèi),賠付比例100%),意外身故傷殘10萬(wàn),保費(fèi)398元/天。

其次是平安住院萬(wàn)元護(hù)—少兒尊享基礎(chǔ)版,它的保障責(zé)任與太平洋少兒住院萬(wàn)元護(hù)完全一樣,價(jià)格也是398元/年,唯一不同的是疾病住院免賠額,0-3歲500元/次,理賠門檻相對(duì)高一點(diǎn)點(diǎn)。

再來(lái)看成人產(chǎn)品:

還是直接說(shuō)結(jié)論:

追求保障全面,可投保天安摯愛(ài)住院萬(wàn)元保、京東安聯(lián)住院保,兩者保障范圍都覆蓋:意外身故傷殘、意外醫(yī)療、住院醫(yī)療。

天安摯愛(ài)萬(wàn)元保的優(yōu)勢(shì)在于醫(yī)療保額高、價(jià)格相對(duì)低,意外醫(yī)療2萬(wàn)、5萬(wàn)兩種可選,0免賠,社保內(nèi)、自費(fèi)藥報(bào)銷比例都是90%,住院醫(yī)療2萬(wàn)、5萬(wàn)兩種可選,0免賠,社保內(nèi)報(bào)銷比例90%,自費(fèi)藥60%。30歲投保,保費(fèi)215元/年。

京東安聯(lián)住院保的優(yōu)勢(shì)則是住院醫(yī)療報(bào)銷不限社保,無(wú)論是自費(fèi)藥、自費(fèi)項(xiàng)目、自費(fèi)服務(wù),報(bào)銷比例都是80%,這一點(diǎn)比天安摯愛(ài)稍顯優(yōu)秀。

如果只是想報(bào)銷萬(wàn)元以內(nèi)的小額住院醫(yī)藥費(fèi),可以選擇中華住院保,住院醫(yī)療保額1萬(wàn),0免賠,社保內(nèi)報(bào)銷比例100%,自費(fèi)藥限額2000元,另還有每天50元的住院津貼、意外身故傷殘保額1萬(wàn)元,30歲保費(fèi)230/年,

平安1+1住院醫(yī)療險(xiǎn)與中華住院保保障責(zé)任基本相同,同年齡段保費(fèi)卻翻了一倍,除非你非常迷信平安品牌,否則不推薦購(gòu)買。

2024年度“深圳惠民保”發(fā)布 保障升級(jí)

新聞發(fā)布會(huì)現(xiàn)場(chǎng)。深圳市醫(yī)療保障局供圖

中新網(wǎng)廣東新聞5月7日電 (記者 索有為)保費(fèi)88元不變,保障全面升級(jí)。2024年度“深圳惠民保”在深圳市醫(yī)療保障局、深圳市地方金融管理局和國(guó)家金融監(jiān)督管理總局深圳監(jiān)管局的共同指導(dǎo)下,于5月7日正式上線發(fā)布。

“深圳惠民保”是政府指導(dǎo)、中國(guó)人壽、人保財(cái)險(xiǎn)、人保健康和平安健康險(xiǎn)共同承保的普惠型商業(yè)補(bǔ)充醫(yī)療保險(xiǎn),緊密銜接基本醫(yī)療保險(xiǎn)、大病保險(xiǎn)、醫(yī)療救助,保障范圍覆蓋醫(yī)保目錄內(nèi)、外高額醫(yī)療費(fèi)用,有效減輕重特大疾病患者醫(yī)療費(fèi)用負(fù)擔(dān),提升深圳的醫(yī)療保障水平。自2023年推出后,首年參保人數(shù)突破600萬(wàn),位居全國(guó)前列。

據(jù)深圳市醫(yī)療保障局副局長(zhǎng)單友亮介紹,2024年度“深圳惠民保”繼續(xù)堅(jiān)持“不限病種、不限年齡、不限戶籍”的寬松參保條件,深圳基本醫(yī)療保險(xiǎn)參保人均可以自愿參保。在保費(fèi)88元不變的情況下,降低理賠門檻、新增生育專項(xiàng)待遇、住院自費(fèi)耗材保障、救護(hù)車費(fèi)用保障,進(jìn)一步擴(kuò)圍罕見(jiàn)病高值自費(fèi)藥品保障范圍面優(yōu)化產(chǎn)品保障內(nèi)容,新增5項(xiàng)健康服務(wù)項(xiàng)目,強(qiáng)化參保人健康管理,產(chǎn)品總保額超400萬(wàn)元,讓更多的民眾受惠。

據(jù)中國(guó)人壽深圳分公司總經(jīng)理吳超介紹,截至5月6日,“深圳惠民保”累計(jì)賠付近10萬(wàn)人次,人均賠付達(dá)1.6萬(wàn)元,其中,單人最高賠付109萬(wàn)元,單筆最高賠付106萬(wàn)元。住院自費(fèi)及門診自費(fèi)的賠付金額占總賠付金額的70%。

“深圳惠民保”實(shí)現(xiàn)“一站式”直接理賠結(jié)算,參保人在省內(nèi)就醫(yī)結(jié)算醫(yī)保費(fèi)用的同時(shí),實(shí)現(xiàn)“深圳惠民保”結(jié)算,有效減少民眾墊資跑腿。(完)

每年195元最高保300萬(wàn)元,“北京普惠健康保”正式發(fā)布

7月26日,由北京市醫(yī)療保障局、北京市地方金融監(jiān)督管理局共同指導(dǎo),中國(guó)銀行保險(xiǎn)監(jiān)督管理委員會(huì)北京監(jiān)管局監(jiān)督,由中國(guó)人民保險(xiǎn)、中國(guó)人壽、泰康保險(xiǎn)、中國(guó)太平洋保險(xiǎn)、中國(guó)平安五家保險(xiǎn)公司共同設(shè)計(jì)開(kāi)發(fā)的、北京醫(yī)保參保人專屬的“北京普惠健康保”正式發(fā)布。每人每年保費(fèi)195元,可享最高保額300萬(wàn)元保障。

醫(yī)療保障是民生保障制度的重要組成部分,是減輕百姓就醫(yī)負(fù)擔(dān)、增進(jìn)民生福祉的重大制度安排,事關(guān)廣大人民群眾切實(shí)利益。2020年3月,中央、國(guó)務(wù)院印發(fā)《關(guān)于深化醫(yī)療保障制度改革的意見(jiàn)》,提出“加快發(fā)展商業(yè)健康保險(xiǎn)”,促進(jìn)多層次醫(yī)療保障體系發(fā)展的要求。為促進(jìn)北京多層次醫(yī)療保障體系發(fā)展,有效緩解人民群眾高額醫(yī)療費(fèi)用負(fù)擔(dān),為基本醫(yī)療保險(xiǎn)提供補(bǔ)充保障,北京市醫(yī)保局會(huì)同市金融局、北京銀保監(jiān)局積極支持商業(yè)保險(xiǎn)公司開(kāi)發(fā)符合參保群眾需求、與本市基本醫(yī)療保險(xiǎn)制度相銜接的普惠性商業(yè)健康保險(xiǎn)。“北京普惠健康保”正是緊密銜接本市基本醫(yī)療保險(xiǎn)的一款普惠性商業(yè)健康醫(yī)療保險(xiǎn),旨在減輕人民群眾高額醫(yī)療費(fèi)用負(fù)擔(dān),滿足人民群眾多層次多樣化的醫(yī)療保障需求。

“北京普惠健康保”在保障對(duì)象和保障范圍上與本市基本醫(yī)療保險(xiǎn)緊密銜接,主要有四個(gè)特點(diǎn):一是參保人員全覆蓋,北京醫(yī)保參保人專屬。不限年齡、戶籍、職業(yè)、健康狀況,凡是北京市基本醫(yī)療保險(xiǎn)在保狀態(tài)的參保人均可參保,真正惠及所有北京醫(yī)保參保人。二是保障范圍更全面,自付自費(fèi)均可保。既保障基本醫(yī)保目錄內(nèi)的門診和住院自付部分,又保障基本醫(yī)保目錄外的住院自費(fèi)費(fèi)用以及海內(nèi)外特殊藥品的用藥費(fèi)用。三是既往癥人群可保可賠。有惡性腫瘤、肝腎疾病、心腦血管及糖脂代謝疾病、肺部疾病、免疫系統(tǒng)疾病的5類特定既往癥參保人與健康人群形成差異化保障,實(shí)現(xiàn)“可投保、可理賠”。四是創(chuàng)新解決特殊用藥保障。將百種海內(nèi)外特藥納入保障范圍,包括25種國(guó)內(nèi)醫(yī)保目錄外特藥和75種海外進(jìn)口特藥,患者不出國(guó)門、赴海南博鰲樂(lè)城就能同步用上全球創(chuàng)新藥。

自2021年7月26日起,凡是北京市基本醫(yī)療保險(xiǎn)在保狀態(tài)的參保人員(包括城鎮(zhèn)職工基本醫(yī)療保險(xiǎn)參保人員、城鄉(xiāng)居民基本醫(yī)療保險(xiǎn)參保人員等),均可關(guān)注“北京普惠健康保”微信公眾號(hào)進(jìn)行在線參保,產(chǎn)品投保咨詢電話為4000761788。參保日期截至2021年9月30日。保障日期為2022年1月1日-12月31日。此外,“北京普惠健康保”還免費(fèi)為參保人提供出院后5次復(fù)查陪診或上門護(hù)理服務(wù),參保人自2021年10月1日起即可申請(qǐng),增值服務(wù)日期為2021年10月1日-2022年12月31日。

來(lái)源 北京日?qǐng)?bào)客戶端 | 記者 楊緒軍

編輯 王雯淼

流程編輯 劉偉利

圖片新聞

-

上海財(cái)經(jīng)大學(xué)軍訓(xùn)時(shí)間-上海財(cái)經(jīng)大學(xué)軍訓(xùn)要剪頭發(fā)嗎

87%的人還瀏覽了 -

鐵西區(qū)教育局_鐵西區(qū)教育局24小時(shí)服務(wù)熱線

90%的人還瀏覽了 -

國(guó)際教育活動(dòng)-國(guó)際教育日活動(dòng)

71%的人還瀏覽了 -

房產(chǎn)過(guò)戶需要多長(zhǎng)時(shí)間_房產(chǎn)過(guò)戶需要多長(zhǎng)時(shí)間才能拿到房產(chǎn)證

71%的人還瀏覽了 -

房產(chǎn)證地下室—房產(chǎn)證地下室和住宅用途不一致

69%的人還瀏覽了 -

三河房產(chǎn)_三河房產(chǎn)中介

96%的人還瀏覽了