中歐葛蘭最新消息、基金經(jīng)理葛蘭現(xiàn)狀2024

越跌越買,超百億資金涌入!中歐葛蘭躋身“千億規(guī)模俱樂部”

每經(jīng)記者:黃小聰 每經(jīng)編輯:葉峰

近一年,伴隨著醫(yī)藥行業(yè)的調(diào)整,被譽(yù)為“醫(yī)藥女神”的葛蘭,其掌舵的醫(yī)藥主題基金也出現(xiàn)了明顯回撤,但這并不影響投資者對(duì)其產(chǎn)品的偏愛。

剛剛披露的基金4季報(bào)顯示,葛蘭管理的多只醫(yī)藥主題產(chǎn)品在凈值下滑的同時(shí),依然有超百億資金涌入,規(guī)模出現(xiàn)明顯增長(zhǎng),這使得葛蘭的整體管理規(guī)模在去年底正式邁入“千億俱樂部”。

葛蘭管理規(guī)模破千億

中歐基金的葛蘭,從管理第一只基金至今,已有6年多時(shí)間,目前在管的產(chǎn)品一共有5只,分別是中歐醫(yī)療健康混合、中歐明睿新起點(diǎn)混合、中歐醫(yī)療創(chuàng)新股票、中歐阿爾法混合和中歐研究精選混合。

先從管理時(shí)間最長(zhǎng)的中歐醫(yī)療健康混合來看,2021年4季報(bào)顯示,該基金A類份額和C類份額在4季度均有超過40億份的申購,其中C類份額的申購更是超過85億份。

這也使得該基金的整體規(guī)模從期初的約173.78億份增長(zhǎng)至期末的253.64億份,凈值資產(chǎn)規(guī)模也達(dá)到了775.05億元,相比于去年3季度末的634.4億元,增長(zhǎng)超百億,如果考慮4季度基金凈值回撤的情況,那么投資者涌入的資金遠(yuǎn)超百億。

另一只醫(yī)藥相關(guān)的主題基金——中歐醫(yī)療創(chuàng)新股票,同樣出現(xiàn)了規(guī)模明顯增長(zhǎng),份額從期初的41.96億份增長(zhǎng)到期末的約56.43億份,整體資產(chǎn)凈值規(guī)模約為130.94億元。

不過在其它幾只基金方面,均出現(xiàn)了份額減少的情況,其中中歐阿爾法混合期初的份額約為123.73億份,期末的份額為115.29億份,基金資產(chǎn)凈值規(guī)模回落到128.11億元;而中歐明睿新起點(diǎn)混合期初的份額約為16.22億份,期末的份額為15.58億份,基金資產(chǎn)凈值規(guī)模回落到36.23億元。

另外一只和盧純青共管的基金——中歐研究精選混合,規(guī)模同樣有所下滑,份額從期初的37.63億份降至期末的34.96億份,資產(chǎn)凈值規(guī)模為33.06億元。

這5只產(chǎn)品的累計(jì)管理規(guī)模達(dá)到1103.39億元,值得一提的是,葛蘭還不只是管理公募產(chǎn)品,她還同時(shí)管理了約11.36億元的專戶產(chǎn)品,累計(jì)管理規(guī)模達(dá)1114.75億元。

代表產(chǎn)品倉位有明顯下降

從規(guī)模的變化,至少可以看出幾點(diǎn),一是投資者對(duì)于葛蘭管理的醫(yī)藥主題基金還是比較認(rèn)可,因?yàn)橹饕囊?guī)模增長(zhǎng)來自于醫(yī)藥主題產(chǎn)品,其余幾只均出現(xiàn)規(guī)模下滑;二是投資者在調(diào)整中,也越來越敢于買入,而不是出現(xiàn)大面積贖回。

在投資者大量資金涌入之后,來看葛蘭的持倉有哪些變化?

以規(guī)模增長(zhǎng)最多的中歐醫(yī)療健康為例,股票倉位為81.47%,雖然還在8成倉位之上,但是相比于2021年3季度末的89.62%,還是出現(xiàn)了明顯下降,可見葛蘭并沒有急于將新流入資金全部繼續(xù)買股。

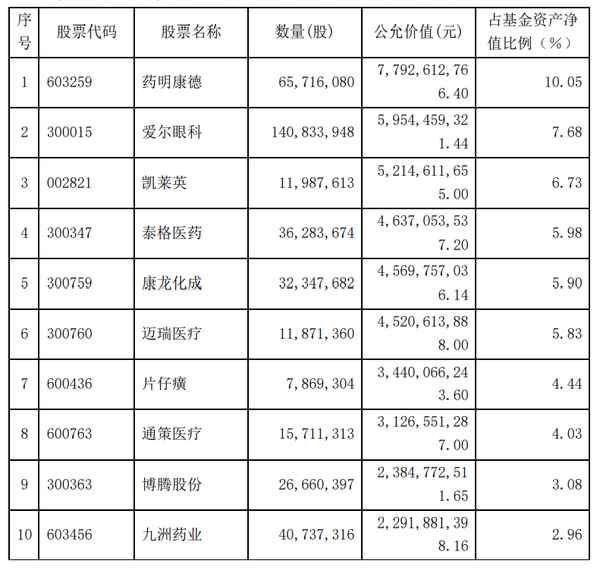

而在前十大重倉股方面,葛蘭在2021年4季度還是進(jìn)行了一些調(diào)整,其中新進(jìn)前十大的是九洲藥業(yè)、片仔癀,退出前十的是智飛生物和美迪西。而持倉變化比較大的是愛爾眼科,持股數(shù)從去年3季度末的約1.09億股增加至4季度末的約1.41億股。

葛蘭在4季報(bào)中表示:“我們總體維持了高倉位的運(yùn)作,在長(zhǎng)期看好的創(chuàng)新藥產(chǎn)業(yè)鏈、醫(yī)療服務(wù)、高質(zhì)量仿制藥的龍頭企業(yè)等方向進(jìn)行了著重的布局。”

“從未來的配置方向來看,創(chuàng)新藥產(chǎn)業(yè)鏈仍舊是我們長(zhǎng)期最為看好的方向,從國家層面政策的頂層設(shè)計(jì)到國內(nèi)企業(yè)近年來的創(chuàng)新積累,都使得國內(nèi)的創(chuàng)新藥產(chǎn)業(yè)鏈長(zhǎng)期維持在高景氣度的狀態(tài)。此外,隨著國內(nèi)居民消費(fèi)能力的提升以及知識(shí)結(jié)構(gòu)、認(rèn)知水平的提升,產(chǎn)品以及服務(wù)的滲透率和居民的支付能力都在持續(xù)提升中,相關(guān)行業(yè)的龍頭企業(yè)也有著長(zhǎng)期的增長(zhǎng)空間。”葛蘭進(jìn)一步說道。

除了醫(yī)藥主題基金,在其它產(chǎn)品上,葛蘭也繼續(xù)談到關(guān)于其它行業(yè)的一些看法,其中在科技方面,葛蘭表示:“我們維持2019年以來的觀點(diǎn),中長(zhǎng)線看好這輪科技創(chuàng)新周期,我國相應(yīng)各個(gè)領(lǐng)域產(chǎn)業(yè)中長(zhǎng)期將發(fā)生深刻變化。短期因?yàn)橐咔榈臎_擊,全球經(jīng)濟(jì)受到較大影響,相關(guān)供應(yīng)鏈需求短期承壓,但我們認(rèn)為不影響中長(zhǎng)期變化趨勢(shì)。”

每日經(jīng)濟(jì)新聞

葛蘭的中歐醫(yī)療基金,被美國定向爆破了

美國總統(tǒng)拜登,給了醫(yī)藥基金經(jīng)理葛蘭一記重?fù)簟?/strong>

據(jù)白宮官網(wǎng)在當(dāng)?shù)貢r(shí)間 9 月 12 日發(fā)布的聲明,美國總統(tǒng)拜登簽署了 “ 關(guān)于推進(jìn)生物技術(shù)和生物制造創(chuàng)新以實(shí)現(xiàn)可持續(xù)、安全和可靠的美國生物經(jīng)濟(jì)的行政命令 ”。

行政命令中提到,“ 國家情報(bào)總監(jiān) ( DNI ) 應(yīng)領(lǐng)導(dǎo)一項(xiàng)全面的機(jī)構(gòu)間評(píng)估,評(píng)估外國對(duì)手對(duì)生物經(jīng)濟(jì)以及外國對(duì)手開發(fā)和應(yīng)用生物技術(shù)和生物制造( 包括采購 )對(duì)美國國家安全的持續(xù)、新出現(xiàn)和未來威脅美國能力、技術(shù)和生物數(shù)據(jù)。”

包括、彭博等在內(nèi)的媒體,把這項(xiàng)行政命令的目標(biāo)解讀為:“ 加強(qiáng)美國生物技術(shù)的供應(yīng)鏈安全,減少對(duì)中國的依賴。”

于是,9 月 13 日,藥明康德、康龍化成、泰格醫(yī)藥、凱萊英、九州藥業(yè)等多只國內(nèi) CXO 概念股紛紛跌至少 7% 。

而它們都位列葛蘭旗下中歐醫(yī)療健康基金的前 10 大持倉,導(dǎo)致該基金單日下跌 2.9% 。

圖源:天天基金網(wǎng)

這,到底是怎么回事呢?

什么是 CXO

CXO 是 CRO( 合同研發(fā)組織 )、CMO( 合同生產(chǎn)組織 )、CDMO ( 合同研發(fā)生產(chǎn)組織 )的統(tǒng)稱。

CRO:ContractResearchOrganization.

CMO:ContractManufactureOrganization.

CDMO:ContractDevelopmentManufactureOrganization.

直白地說,就是醫(yī)藥研發(fā)、生產(chǎn)的外包。

這個(gè)行業(yè)是怎么誕生的呢,為什么藥企不自己去做研發(fā)生產(chǎn)而是外包?

三個(gè)字的答案是:回報(bào)率。

一句話概括:新藥研發(fā)成本提高,藥品投資回報(bào)比降低,需要通過外包降低成本。

據(jù)統(tǒng)計(jì),一款新藥的平均開發(fā)時(shí)間為 10-15 年,5000-10000 個(gè)臨床前候選化合物中,只有 5 個(gè)能進(jìn)入臨床試驗(yàn)階段,最終只能有 1 種藥物可以通過審批上市銷售。

圖源:信達(dá)證券

經(jīng)過 10-15 年的艱難研發(fā)后,藥品進(jìn)入上市銷售的商業(yè)化階段。在專利獨(dú)占期內(nèi),新藥銷售額非常可觀,但是專利過期后,由于仿制藥的低價(jià)競(jìng)爭(zhēng),藥物的銷售額往往會(huì)大幅下降。

為抑制藥價(jià)、鼓勵(lì)創(chuàng)新和競(jìng)爭(zhēng),美國在 1984 年出臺(tái)了《 藥品價(jià)格競(jìng)爭(zhēng)與專利期補(bǔ)償法案 》,簡(jiǎn)化了仿制藥的上市申請(qǐng),加快仿制藥上市時(shí)間。

2009 年,美國出臺(tái)了《 生物藥價(jià)格競(jìng)爭(zhēng)及創(chuàng)新法案 》,訂立了生物相似物藥品上市的簡(jiǎn)化流程,希望通過競(jìng)爭(zhēng)來降低藥價(jià),達(dá)到醫(yī)改目的。

監(jiān)管讓新藥上市后的獨(dú)占收益減少了。

但,新藥的研發(fā)成本卻在不斷提高。

Tufts Center 的調(diào)查結(jié)果顯示,2000-2010 年,一個(gè)新藥的平均研發(fā)成本為 25.58 億美元,而 20 世紀(jì) 70 年代,這個(gè)數(shù)字僅為 1.79 億美元。

圖源:東吳證券

德勤的一項(xiàng)研究表明,由于疾病復(fù)雜度提升、監(jiān)管趨嚴(yán)、患者招募困難等原因,新藥研發(fā)周期被進(jìn)一步拉長(zhǎng)。新藥研發(fā)臨床階段的耗時(shí)從 2014 年的 6.15 年增加至 2020 年的 7.14 年。

新藥研發(fā)期的拉長(zhǎng)增加了企業(yè)研發(fā)成本。新藥研發(fā)的平均成本由 2013 年的 13.27 億美元逐年增長(zhǎng)至 2020 年的 24.42 億美元。

這讓新藥研發(fā)的投資回報(bào)率不斷走低,2019 年回報(bào)率下降至 1.6% 。

圖源:信達(dá)證券

在此背景下,醫(yī)藥外包行業(yè)就誕生了。

醫(yī)藥研發(fā)的成本中有很大一部分是人力成本。通過外包,可以顯著降低研發(fā)費(fèi)用。

據(jù)信達(dá)證券統(tǒng)計(jì),全球知名制藥公司,如艾伯維、默沙東、利來、強(qiáng)生、羅氏的員工年薪在 39 萬美元至 71 萬美元之間;

國際CRO公司的員工年薪在 14 萬美元至 17 萬美元之間;

而在國內(nèi),因?yàn)檠芯可?yīng)充足,CRO 公司員工年薪只有 6 萬美元至 8 萬美元。全球制藥公司招一個(gè)人干活的成本,至少可以讓中國 CRO 公司招 5 個(gè)人干活。

圖源:信達(dá)證券

于是,中國 CXO 行業(yè)就這樣蓬勃地發(fā)展了起來。

近年來,21家CXO上市公司每年的營(yíng)收都獲得了20%以上的高速增長(zhǎng)。

圖源:德邦證券

現(xiàn)在,因?yàn)榘莸堑男姓睿@個(gè)行業(yè)開始面臨一個(gè)較大的變數(shù)了。

影響有多大?

如果算經(jīng)濟(jì)賬,在員工成本優(yōu)勢(shì)被抹平之前,國內(nèi) CXO 行業(yè)無疑還有很大的發(fā)展空間。可如果美國算起政治賬,那么 CXO 行業(yè)的未來就有很大的不確定性了。

知危編輯部粗略統(tǒng)計(jì),國內(nèi) CXO 行業(yè)市值前 5 的幾家公司中:

藥明生物,2021 年海外收入占比為 75.6%,其中北美占比 50.81%;

藥明康德,2021 年海外收入占比為 74.67%,其中美國占比 53.04%;

泰格醫(yī)藥,2021 年海外收入占比為 47.14%;

康龍化成,2021 年海外收入占比為 82.87%,其中北美占比 64.2%;

昭衍新藥,2021 年海外收入占比為 16.69% 。

海外收入、尤其北美收入占比越高的公司,受到政策影響的沖擊也就越大。

而這,也不是國內(nèi) CXO 公司第一次因?yàn)楹M獗O(jiān)管政策出臺(tái)而出現(xiàn)股價(jià)波動(dòng)了。

2021 年 12 月 15 日,網(wǎng)傳美國商務(wù)部可能將二十余家中國公司列入實(shí)體清單,其中包括一些生物科技公司,在港股上市的 CXO 公司立馬先跌為敬。

而最后正式公布的實(shí)體清單中,并沒有中國 CXO 或其它生物科技企業(yè)。

然后是 2022 年 2 月,美國商務(wù)部工業(yè)和( BIS )公布將 33 家中國實(shí)體列入未經(jīng)核實(shí)清單,藥明生物位于無錫和上海的兩家工廠出現(xiàn)在清單中。

7 月 5 日晚間,藥明生物發(fā)布聲明稱,無錫工廠在中國商務(wù)部的協(xié)調(diào)下已經(jīng)完成了美國商務(wù)部的檢查,可能從未經(jīng)核實(shí)名單中移除。

第一次是虛驚一場(chǎng),第二次是 “ 擦邊球 ”,現(xiàn)在的第三次目前只是 “ 倡議 ”,具體會(huì)有什么措施落地尚不明確,但種種信號(hào)已經(jīng)足夠讓聰明資金先跑出來避險(xiǎn)了。

而除了海外監(jiān)管風(fēng)險(xiǎn),在 CXO 公司的頭頂上,還有一片烏云:供給側(cè)產(chǎn)能過剩風(fēng)險(xiǎn)。

據(jù)德邦證券統(tǒng)計(jì),藥明康德 2022 年上半年資本開支達(dá) 44.2 億元,且公司預(yù)計(jì) 2022 年資本開支將進(jìn)一步增長(zhǎng)至 90-100 億。

此外,多家 CXO 公司資本開支亦大幅增長(zhǎng),2021 年康龍化成同比增長(zhǎng) 168%,凱萊英增長(zhǎng) 64%,博騰股份同比增長(zhǎng) 97%。

各大 CXO 公司的固定資產(chǎn)穩(wěn)步增長(zhǎng),在建工程亦逐年加速增長(zhǎng)。

圖源:德邦證券

CXO 公司的一部分產(chǎn)能給了新冠疫情的大訂單,而當(dāng)各大 CXO 公司產(chǎn)能陸續(xù)釋放,如果疫情退去、需求消失,那畫面會(huì)是什么樣,還真不好說。

至于很多人一直有爭(zhēng)議的藥明系是否被高估的問題,知危編輯部統(tǒng)計(jì)資料做了一張 CXO 公司財(cái)務(wù)數(shù)據(jù)對(duì)比圖。

圖上除了國內(nèi) CXO 龍頭藥明系公司之外,都是海外公司。

藥明系公司的估值,在行業(yè)頭部公司中來講,算是微微偏高的,而且這還是近一年股價(jià)跌下來的結(jié)果,在這之前,藥明康德的市盈率都在百倍左右,曾經(jīng)一度干到過 184 倍。

圖源:億牛網(wǎng)

當(dāng)然,早年的市盈率偏高,跟藥明系公司的高增長(zhǎng)有關(guān),的確偏高,但也說得過去,能圓回來。

現(xiàn)在,其市盈率已經(jīng)回歸到相對(duì)理性的程度。

比如行內(nèi)比較公認(rèn)的一哥 IQVIA 年收入 138.74 億美元,市盈率 34.17 倍,市值有 396.35 億美元。

再看藥明系,年收入 51.45 億美元,市盈率也在 30 左右的樣子,是市值有 681 億美元。

營(yíng)收不占優(yōu)勢(shì),市盈率相仿,但是市值卻高了不少,看著有點(diǎn)離譜。其主要原因在前文提到過,就是藥明的人力成本低很多,導(dǎo)致利潤(rùn)較高:藥明系的藥明康德和藥明生物的凈利潤(rùn)率分別是 22.26%、32.18%,IQVIA 的凈利潤(rùn)率只有 7.23%,差了 3 倍。你要是給 IQVIA 也乘個(gè) 3 ,藥明的市值看起來就也沒那么離譜了。

這么看,現(xiàn)在的藥明系的估值,好像相對(duì)合理。

不過,人力成本低,是一個(gè)稍微有點(diǎn)脆弱的優(yōu)勢(shì)。拜登的行政令,現(xiàn)在看起來好像不會(huì)有什么較為實(shí)質(zhì)的影響,但萬一后期落地了類似 “ 芯片法案 ” 一樣的補(bǔ)貼政策,讓美國 CXO 業(yè)務(wù)回流到美國本土,那這個(gè)優(yōu)勢(shì)就蕩然無存了。

當(dāng)年的海康威視,美國一開始也是一些看起來沒什么太大實(shí)質(zhì)性影響的舉動(dòng)。

但,你很難判斷,隨之而來的東西,有多猛烈。

圖片新聞

-

上海財(cái)經(jīng)大學(xué)軍訓(xùn)時(shí)間-上海財(cái)經(jīng)大學(xué)軍訓(xùn)要剪頭發(fā)嗎

70%的人還瀏覽了 -

鐵西區(qū)教育局_鐵西區(qū)教育局24小時(shí)服務(wù)熱線

89%的人還瀏覽了 -

國際教育活動(dòng)-國際教育日活動(dòng)

65%的人還瀏覽了 -

房產(chǎn)過戶需要多長(zhǎng)時(shí)間_房產(chǎn)過戶需要多長(zhǎng)時(shí)間才能拿到房產(chǎn)證

82%的人還瀏覽了 -

房產(chǎn)證地下室—房產(chǎn)證地下室和住宅用途不一致

60%的人還瀏覽了 -

三河房產(chǎn)_三河房產(chǎn)中介

68%的人還瀏覽了