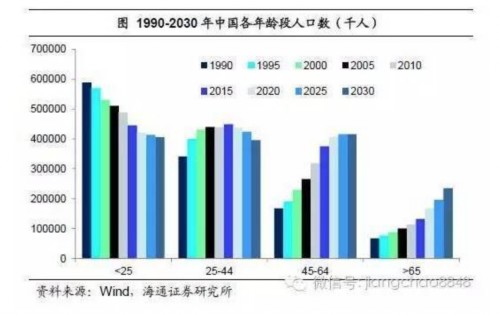

中國(guó)青年人口拐點(diǎn)已現(xiàn)。從2000-30年中國(guó)各年齡段人口變化來看,老齡化趨勢(shì)十分明顯。25-44歲是消費(fèi)住房、汽車、家具等耐用品及煙酒飲料、服裝和娛樂等快消品的主力人群,該年齡段人口2015年已達(dá)到峰值的4.49億人,之后將長(zhǎng)期下行。

中國(guó)新開工13年見頂,銷量16年或見頂。從98年房改之后開始,中國(guó)新開工住宅套數(shù)快速增長(zhǎng),從98年的不到200萬套躍升至13年的1400萬套左右。

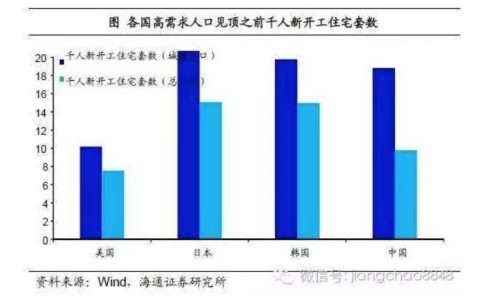

按照城鎮(zhèn)人口口徑計(jì)算千人新開工住宅套數(shù),中國(guó)在13年已接近18.5,超過美國(guó),接近日、韓的歷史最高水平,說明以現(xiàn)有的城市常住人口來看,中國(guó)住宅新開工套數(shù)已經(jīng)接近天花板,而13年也確實(shí)是中國(guó)住宅新開工的頂部。從人口角度看,16年中國(guó)的住宅銷量將超過1400萬套,大概率也是歷史頂部。

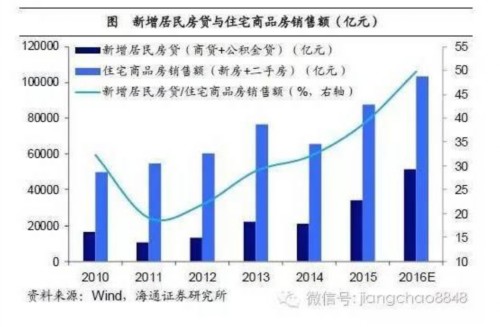

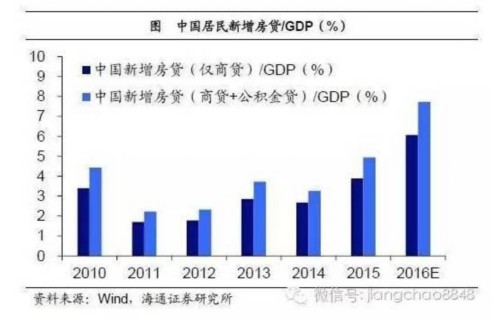

居民拼命貸款買房。因此,16年火爆的房地產(chǎn)銷售已與人口結(jié)構(gòu)無關(guān),而是源于居民拼命貸款買房。2014年我們的月均房貸1800億,去年是2500億,今年我們的月均房貸接近5000億,我們每個(gè)月1萬億的信貸一半左右是房貸。

從居民買房的貸款杠桿率來看,13年的貸款占比僅為1/3,而16年的貸款占比已經(jīng)超過50%,意味著首付比例不到一半,已經(jīng)低于美國(guó)金融危機(jī)之前07年時(shí)平均50%的首付比例。

房貸加杠桿不可持續(xù)。從房貸占GDP的比重看,中國(guó)居民加杠桿的速度也不可持續(xù)。日本即使在房產(chǎn)泡沫最嚴(yán)重的89年,居民新增房貸占當(dāng)年GDP的比重也未超過3.0%,而中國(guó)去年已經(jīng)達(dá)到5.5%。

美國(guó)金融危機(jī)前新增房貸/GDP在05年達(dá)到8.0%后見頂回落,而中國(guó)今年上半年新增房貸與公積金貸款占GDP比重已達(dá)8.6%,不僅較去年暴漲,也與美國(guó)歷史高點(diǎn)相當(dāng)接近,表明中國(guó)居民購房或已將杠桿用到極限,16年或是中國(guó)地產(chǎn)市場(chǎng)的歷史大頂。

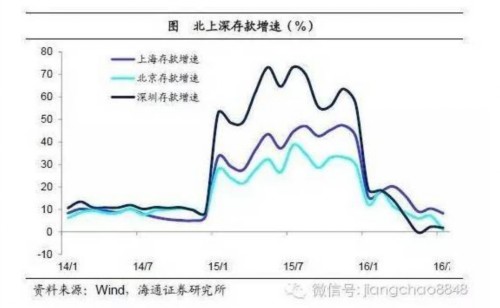

流動(dòng)性拐點(diǎn)已現(xiàn)。本輪房?jī)r(jià)上漲始于15年,以北上深一線及周邊城市領(lǐng)漲,其實(shí)是徹頭徹尾的金融現(xiàn)象,因?yàn)榉績(jī)r(jià)漲幅與GDP增速無關(guān),而與存款增速高度相關(guān)。

而在15年,由于政府放松了對(duì)金融機(jī)構(gòu)同業(yè)存款的監(jiān)管,允許同業(yè)存款在當(dāng)?shù)匕l(fā)放貸款,導(dǎo)致作為區(qū)域金融中心的北上深存款增速出現(xiàn)了爆炸式增長(zhǎng),深圳當(dāng)年的存款增速高達(dá)70%,北京上海也接近50%,但目前北上深的存款增速已經(jīng)基本歸零,意味著流動(dòng)性拐點(diǎn)已經(jīng)出現(xiàn)。

不配地產(chǎn)配什么?

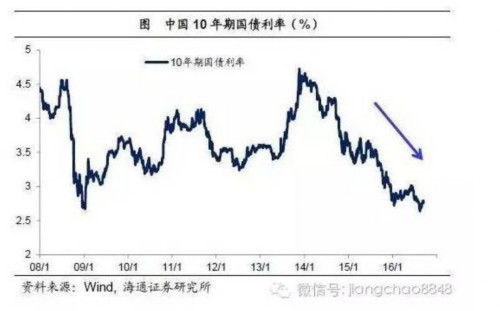

17年債市依然向好。首先,我們對(duì)17年的債市堅(jiān)定看好。我們?cè)?jīng)在14年旗幟鮮明提出“零利率是長(zhǎng)期趨勢(shì)”,指出隨著人口老齡化的到來,地產(chǎn)周期見頂,資產(chǎn)回報(bào)率趨勢(shì)性下降,最終都會(huì)走向零利率。而17年隨著地產(chǎn)銷售的再次下滑,我們預(yù)測(cè)10年期國(guó)債利率有望降至2%左右。

負(fù)利率國(guó)債蔓延。從全球來看,目前零利率的國(guó)債已經(jīng)數(shù)十個(gè),負(fù)利率的國(guó)債仍在蔓延,美國(guó)的10年期國(guó)債利率也只有1.5%左右,相比之下中國(guó)2.7%的國(guó)債利率仍有下行空間。

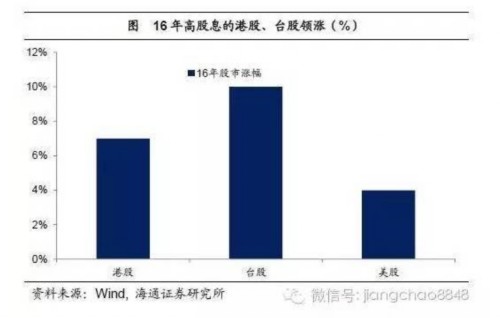

類債券高股息受寵。而隨著利率的下降,類債券高股息資產(chǎn)價(jià)值也會(huì)顯著提升。16年港股走牛,一個(gè)重要的原因是估值便宜,股息相對(duì)較高。

而臺(tái)股上漲的邏輯也是消滅高股息資產(chǎn),美股今年也是公用事業(yè)和電信服務(wù)板塊領(lǐng)漲。而對(duì)于A股企業(yè)而言,由于流動(dòng)性陷阱的出現(xiàn),企業(yè)已經(jīng)不愿意投資而開始囤積現(xiàn)金,意味著未來分紅率存在極大的提升空間。

關(guān)注輕資產(chǎn):服務(wù)業(yè)和創(chuàng)新產(chǎn)業(yè)。如果未來重新回到通縮,那么跟地產(chǎn)相關(guān)的重資產(chǎn)行業(yè)將注定受損,而應(yīng)該關(guān)注與地產(chǎn)無關(guān)的輕資產(chǎn)的行業(yè),反過來就是重視人力資本的行業(yè),尤其是服務(wù)業(yè)和創(chuàng)新產(chǎn)業(yè)。

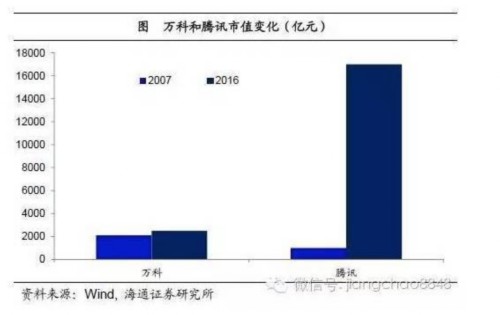

而從萬科和騰訊過去10年市值的變化來看,顯示的是以前大家買房買車,萬科等地產(chǎn)企業(yè)負(fù)責(zé)把錢給鋼鐵水泥,形成經(jīng)濟(jì)循環(huán)。但是目前這一循環(huán)已經(jīng)失靈,地產(chǎn)企業(yè)賣了房子也不拿地。

而大家更愿意花錢買教育、醫(yī)療、社交,而騰訊和阿里等負(fù)責(zé)把錢花出去,中國(guó)經(jīng)濟(jì)正在形成新的循環(huán),也醞釀著新的機(jī)會(huì)。