裁員實為強制“自愿離職”

10月9日,美團餐飲平臺負責人王慧文發布內部信,稱“將給各級管理者提供更多的輪崗鍛煉機會”,此舉被認為是大裁員的配套計劃之一。

一位美團員工稱,此計劃名為“輪崗”,實為“安置”,專門針對那些將被取消的業務線及城市,此前,美團網購部門正是用同樣的手段被遣散。在美團的計劃中,HR將優先勸說這些業務線和城市的員工自動離職,不愿離職的,即默認參加“輪崗計劃”,將被調劑至其他部門或城市。

當問到美團對自動離職的員工有何補償時,該位員工稱沒有,但在調崗和離職兩者之間,大多數人還是選擇后者。因為調崗后,他們在原崗位上積累的經驗、業績、人脈等資源必須從頭再來,職業生涯規劃也會被打亂,結果得不償失。

他還補充道,調崗計劃在內部信發出前的一兩個月已經開始,已有不少員工不愿接受調劑而自動離職,這樣“軟性”脅迫離職,引起了不少人的反對,私底下,美團員工將調崗計劃與58同城“996”的相提并論。

但未來,美團員工可能連這最起碼的選擇機會都將被剝奪。

據悉,美團的代理制轉型將在10月下旬到11月上旬達到高潮,屆時需要取消的城市將達到數百個,受影響員工過萬,而美團內部可提供的調崗職位根本無法消化如此龐大的人力。因此,即便有調崗計劃,最后絕大多數員工還是要離開美團。

顯然,相對于目前一刀切的裁員計劃,此前以業績為裁員標準的PIP還更合理些。在這樣嚴苛的條件下,美團的人才只會加速流失,未來留下的,可能只是那部分沒有更好選擇的員工。

盈利——為了兌現千億美金承諾

從較理性的PIP,到必須在年底前完成的萬人大清洗,裁員計劃從溫和變得激進的背后,是美團必須以盈利來實現當初對投資人千億美元估值的承諾。

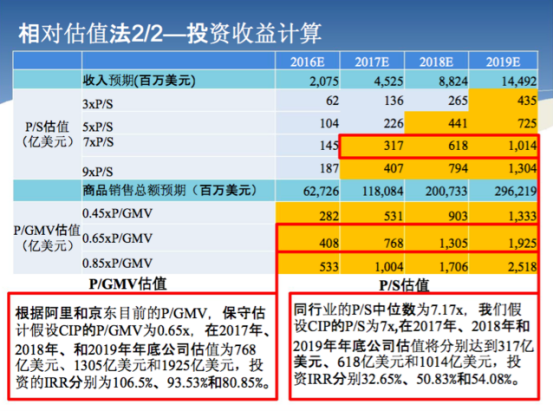

在去年底網上流傳的美團點評融資計劃書中,美團的目標是在明年估值至少達到317億美元,在2019年則為1014億美元。但這個目標,已變得越來越不可能。

(圖片來自美團點評2015年12月的融資計劃書)

今年5月,為填補餐飲業務虧損,美團貓眼被出售給光線傳媒,有消息稱,美團酒店也即將被出售,而這偏偏是美團最有價值的兩條戰線。原來是有希望大規模盈利的業務,現在卻變成了手中一把純粹的現金,這導致了美團估值的成長性大幅受損。

給美團算筆賬,在5月的交易中,貓眼賣出了12.5億美元的價格;對標去哪兒,即將出售的美團酒店價格也不會低于30億美元。據此粗略估算,這兩項業務占美團23%的估值,按照美團原本的估計,到了明年,這兩項業務的估值應在85億美元左右,減去交易所得,美團實際損失的估值超過50億美元。如美團仍保持成長,隨著時間往后推移,這損失還會以幾何級數放大。

若不做任何挽救動作,可以肯定,美團在2019年將無法實現千億美元估值的目標。而這也意味著滅頂之災:在上輪融資中,美團與投資方簽訂了對賭協議,如IPO未達預期估值或未在既定日期完成IPO,美團需支付投資方相當于投資金額120%的款項。以上輪33億美元融資算,這筆款項將達40億美元,這是美團無論如何也承受不起的。

唯一能拯救美團估值的,只有盈利,而且是比既定計劃更快更大規模的盈利。

7月,王興曾高調宣布,美團除外賣業務外,已實現整體盈虧平衡。在10月9日的內部信中,王慧文也明確表示,市場人員的KPI要從交易額導向轉為盈利能力導向。

細心可以發現,美團實現盈利的原定時間是在2018年,現在的計劃比原來提前了足足2年。這印證了此前的論述——美團正在以盈利努力達成向投資人許下的千億諾言。

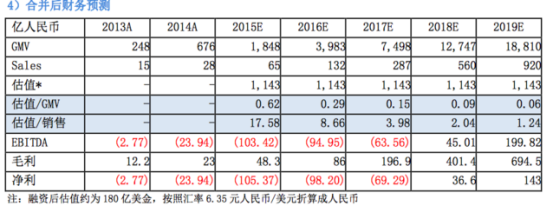

(圖片來自美團點評2015年12月的融資計劃書)

但去年底,美團還預計2016年將要虧98億元,如今僅僅10個月后,就說2016年要盈利。如此朝令夕改的盈利計劃,未免給人“大躍進”的感覺,這也不難理解,美團內部為何會催生出“2萬人裁員”這種“大躍進”式的節流行動了。

除了裁員,美團為盈利還能做些什么

假設美團真能成功裁員2萬人,節約下來的人力成本應該說足夠多,但遺憾的是,以美團目前孱弱的掙錢能力來看,盈利前景仍然渺茫。

即便王興為外賣以外的的業務盈利而歡欣鼓舞,但沒法否認的是,美團快速盈利的手段仍然只有提傭一條路,而光是因為提傭,美團這兩年來已經沒少跟商戶鬧矛盾。從長遠來看,傭金制不可持續,而商家增值服務等又未成熟,看來最有希望能挽救美團的,就只有支付了。

一個簡單的道理是,若靠傭金賺錢,你的抽成來源就只有平臺自有的流水,但一旦你做了支付工具,凡是使用這個工具付錢的流水,就都是你的抽成對象了。這樣躺著收過路錢,是每個平臺的美夢,但尷尬的是,美團直到上月才買到一張支付牌照。目前,支付戰場大致是支付寶得5斗,微信得3斗,其他人共分2斗的格局,至于美團,在其中還排不上號。

不過客觀地說,未來美團支付還是有生存空間的,王興手中有美團和點評兩個APP,大可以憑此把支付寶和微信支付從美團點評驅逐出去,占山為王,獨享自家流量。但這樣做,最多自保,要逆襲阿里騰訊賺大錢,無異于癡人說夢。在美團之前,就有一個現身說法的例子。

ta,就是京東支付。

在京東APP的支付方式列表中,支付寶早已被踢出局。現在京東一年近5000億的流水,就剩下京東支付和微信支付兩家享用,相對于美團每年1000億出頭的GMV來說,這塊自留地可以說夠肥沃的了,然而即便如此,多年過去,京東支付也還是沒做起來。根據艾瑞的數據,2015年京東支付的份額只有2%,僅為支付寶的1/24。

連京東這樣怪獸級別的APP都養不肥京東支付,不知道王興憑什么認為美團支付能靠美團點評的導流成功?坊間消息稱,美團買這張支付牌照,花掉了13億,現在看來,不要說靠支付盈利,美團就是要回本,也得花上不少時間。

所以說,就算把裁員、KPI這些該做的都做了,美團的“大躍進”盈利計劃還是個死局。

沒人懷疑,若給王興足夠長的時間,他不用賣掉貓眼和酒店,他的餐飲平臺可以做得更好更扎實,他的支付也能賺點小錢,他的美團能慢慢緩過氣來。但問題是,背后的資本給他定了死線,這使得一切都只能在不合適的階段進行,美團正在為此前的燒錢還債。

可悲的是,這甚至不是美團自己的責任,從一開始,團購模式就不是一個可持續的商業模式,終其一生被資本綁架,或是所有團購網站都不能擺脫的宿命。