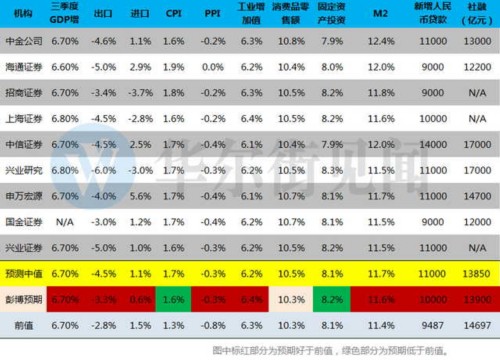

多數(shù)分析師預(yù)計,三季度GDP同比增速或穩(wěn)定在6.7%。中信證券分析師諸建芳稱,三季度GDP增長或達(dá)6.7%,與前兩季度持平。從工業(yè)生產(chǎn)來看,三季度的工業(yè)增加值有望繼續(xù)在6.0%以上的增速。從服務(wù)業(yè)來看,7、8月份非制造業(yè)PMI商務(wù)活動指數(shù)普遍高于一二季度。

中信證券分析師諸建芳還稱,8月份各項數(shù)據(jù)普遍超預(yù)期,目前來看9月份亦只是小幅回落,并不影響整體經(jīng)濟(jì)增速保持與前兩季度相同,6.7%的水平更是符合國家穩(wěn)增長的政策方針。

興業(yè)研究魯政委則更為樂觀,認(rèn)為第三季度GDP可能反彈至6.8%,主要是因為在去年低基數(shù)作用下,金融業(yè)增速或出現(xiàn)上行。

幾乎所有分析師預(yù)計出口跌幅將擴(kuò)大,進(jìn)口預(yù)期中值則為增長1.1%,較上月進(jìn)口增幅收窄。

國金證券邊泉水稱,預(yù)計9月份出口同比跌幅將小幅擴(kuò)大至-3%(前值-2.8%),主因高基數(shù)效應(yīng)。他稱,出口訂單指數(shù)重回榮枯線以上,PMI新出口訂單指數(shù)時隔三個月后再度回歸擴(kuò)張區(qū)間。航運指數(shù)向好,9月份以來BDI指數(shù)環(huán)比上升153個點至826。

但外需疲軟局勢沒有實質(zhì)性改善,9月份美國制造業(yè)PMI回落,歐元區(qū)和日本制造業(yè)PMI回升,但總體上看外需相對穩(wěn)定,并沒有實質(zhì)性改善。基數(shù)因素略顯不利,去年9月份出口環(huán)比4.5%,同比較8月份也走高,不利于讀數(shù)表現(xiàn)。

他預(yù)計9月進(jìn)口漲幅收窄為1.2%。PMI進(jìn)口指數(shù)錄得2014年以來的新高,并且時隔五個月后重回擴(kuò)張區(qū)間。基數(shù)因素略顯有利,去年9月份進(jìn)口同比錄得-20.3%相對低點。

大多數(shù)分析師預(yù)計,9月CPI漲幅將小幅擴(kuò)大,PPI降幅將收窄。中金分析師梁紅稱,豬肉等肉禽類價格下跌,而蛋類和蔬菜類漲價明顯。房價上漲將繼續(xù)推高租金。服務(wù)、文娛和醫(yī)療保健等在成本推動下可能延續(xù)漲價態(tài)勢。預(yù)計9月CPI同比增長1.6%。

一些重要工業(yè)品(如煤炭、鋼鐵、鐵礦石、水泥、玻璃、化工品等)價格繼續(xù)上行。受行政限產(chǎn)影響,尤以煤價上漲最為突出。預(yù)計PPI同比增長-0.2%。

大多數(shù)分析師預(yù)計,工業(yè)增加值增幅與上月相差不大。

海通證券分析師姜超稱,9月全國制造業(yè)PMI較上月持平為50.4,符合市場預(yù)期,指向制造業(yè)景氣保持平穩(wěn)。9月中觀行業(yè)中,地產(chǎn)、汽車銷量增速趨穩(wěn),粗鋼產(chǎn)量、發(fā)電耗煤增速小升,工業(yè)經(jīng)濟(jì)依然保持穩(wěn)定,預(yù)計工業(yè)增加值同比增長6.2%。

中金分析師梁紅則稱,今年和去年9月工作天數(shù)相同,今年部分地區(qū)在G20期間限產(chǎn),而去年有抗戰(zhàn)勝利假期和閱兵,但去年中秋節(jié)距國慶長假較近,或?qū)ιa(chǎn)小有影響。9月煤耗量、鋼企開工率同比增速有所上升;汽車銷售旺盛,將帶動生產(chǎn);高技術(shù)和裝備制造業(yè)等有望保持較快增長。預(yù)計9月工業(yè)增加值同比增長持平于6.3%。

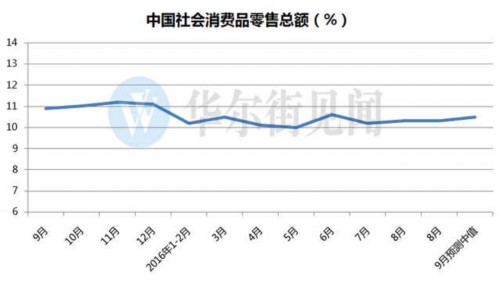

大多數(shù)分析師預(yù)計9月社會消費品總額增幅小幅高于八月,因地產(chǎn)銷售和汽車相關(guān)銷售紅火。

申萬宏源分析師李慧勇稱,預(yù)計9月社會消費品零售總額增長10.7%。根據(jù)乘聯(lián)會的數(shù)據(jù),9月汽車銷售依然強勁,前兩周零售和批發(fā)增速分別為40%和43%。同時,地產(chǎn)相關(guān)消費預(yù)計仍將保持較快增長。預(yù)計9月社零增速較8月略升至10.7%。

大多數(shù)分析師預(yù)計9月固定資產(chǎn)投資將持平于上月,制造業(yè)投資依然承壓,房地產(chǎn)受調(diào)控回落,但PPP可能會發(fā)力,基金將托底。

海通證券姜超稱,居民加杠桿買房令房價大幅飆升,但全國性的地產(chǎn)大周期面臨拐點,疊加地產(chǎn)調(diào)控政策,所以地產(chǎn)投資端增速連降3個月,8月份才趨于穩(wěn)定,預(yù)計9月地產(chǎn)投資短期仍平穩(wěn)。迫于產(chǎn)能過剩的壓力,制造業(yè)企業(yè)擴(kuò)大產(chǎn)能的動機和意愿依然偏弱,投資或繼續(xù)下臺階。在經(jīng)濟(jì)下行壓力較大的背景下,基建或仍會高增發(fā)力,但今年財政支出進(jìn)度較快,透支未來政策空間。預(yù)計9月投資累計增速微降至8.0%。

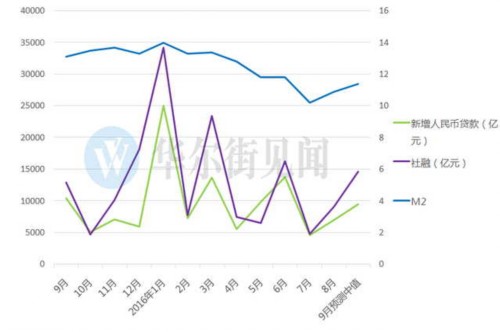

大部分分析師預(yù)計新增信貸和M2本月可能會有回升,因銀行季末內(nèi)部考核和過去的高基數(shù)效應(yīng)消失。

中信證券諸建芳稱,9月新增信貸或超預(yù)期至1.4萬億,同比/環(huán)比均大幅上升。銀行內(nèi)部季末考核壓力促使"技術(shù)性"沖貸較為明顯,實體經(jīng)濟(jì)需求依然疲弱,票據(jù)和非銀貸款或類似上月占據(jù)一定比例,房貸繼續(xù)高增,但未來邊際回落概率較大。

社融由人民幣貸款和企業(yè)債高增帶動,亦或超預(yù)期增長達(dá)1.7萬億。M2因基數(shù)效應(yīng)消失或小幅上升至12%,剪刀差有望縮小,但企業(yè)持幣待投資意愿依然沒有改善。

中金分析師梁紅也預(yù)計中國9月信貸數(shù)據(jù)將大幅上調(diào):

9月貨幣政策保持適度寬松。央行流動性投放明顯加快,截至23日,已通過公開市場操作注入資金10,319億元。但外匯占款降幅可能擴(kuò)大,季末MPA考核和季節(jié)性因素可能推高流動性需求。我們預(yù)計9月M2同比增長12.4%(前值11.4%)。受前期強勁房地產(chǎn)銷售滯后影響,住戶貸款仍將強勁。

李慧勇認(rèn)為,在穩(wěn)增長壓力下,財政政策將繼續(xù)保持積極,一方面是落實減稅,另一方面則重在保障基建投資。貨幣政策方面,寬松仍是主基調(diào),但考慮到經(jīng)濟(jì)短期企穩(wěn),資金進(jìn)出總體平穩(wěn),進(jìn)一步發(fā)力的可能下降。年內(nèi)降準(zhǔn)的概率仍然存在,但降息的概率總體已經(jīng)不大。

梁紅也表示,持續(xù)的經(jīng)濟(jì)再通脹、房價的快速上漲及匯率因素的掣肘將顯著制約貨幣政策進(jìn)一步寬松的空間。

我們認(rèn)為下半年不會降息,但央行將保持流動性大體穩(wěn)定。財政及準(zhǔn)財政政策有足夠空間支持最后一季度經(jīng)濟(jì)穩(wěn)定增長。

我們認(rèn)為,保持宏觀政策連貫和透明有助于穩(wěn)定市場預(yù)期,提振經(jīng)濟(jì)活動。(華.爾.街.見.聞)