浙江溫州瑞安郵政編碼;浙江溫州瑞安郵政編碼查詢

根據(jù)《商業(yè)銀行信息披露辦法》(中國銀監(jiān)會令2007年第7號)和《中國銀監(jiān)會辦公廳關于落實商業(yè)銀行信息披露辦法開展信息披露建設工作的通知》(銀監(jiān)辦通〔2007〕192號)的有關規(guī)定,浙江瑞安農(nóng)村商業(yè)銀行股份有限公司對2019年度進行信息披露,本次信息披露的主要內(nèi)容分為公司基本情況、財務會計報告、各項風險管理狀況、法人治理情況、年度重大事項等信息。2019年度財務會計報告經(jīng)浙江同方會計師事務所有限公司審計。

第一節(jié) 公司基本情況簡介

一、法定中文名稱:浙江瑞安農(nóng)村商業(yè)銀行股份有限公司(簡稱:瑞安農(nóng)商銀行,下稱“本行”)

法定英文名稱:Zhejiang RuiAn Rural Commercial Bank Company Limited

二、法定代表人:王光領

三、注冊地址:浙江省瑞安市安陽街道萬松東路148號

郵政編碼:325200

電子郵箱:ranchzyh@163.com

聯(lián)系電話0577-66816276

四、年度報告?zhèn)渲玫攸c:本行董事會辦公室

五、本行其他有關資料:

注冊登記機構(gòu):溫州市工商行政管理局

企業(yè)法人營業(yè)執(zhí)照號碼:91330300773121154L

金融許可證號:B0451H233030001

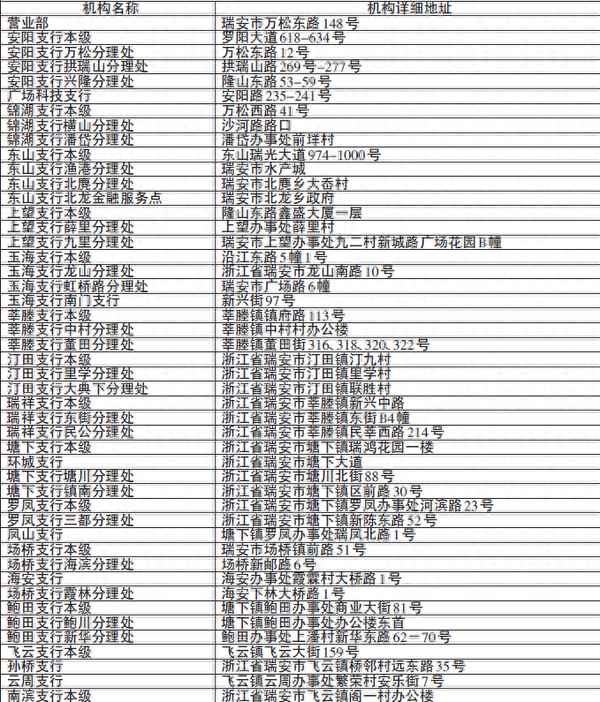

六、各網(wǎng)點營業(yè)場所信息

客服和投訴電話:96596、4008057702

第二節(jié) 財務會計報告及附注

一、報表信息披露

2019年度,主要經(jīng)營指標情況詳見附件主要風險指標、資產(chǎn)負債表、利潤表、現(xiàn)金流量表、所有者權(quán)益變動表等。

2019年度本行主要風險指標情況如下

瑞安農(nóng)商銀行主要風險指標 單位:%

二、關聯(lián)方關系及其交易(金額單位:人民幣萬元)

1、前十戶法人股東及其關聯(lián)方交易情況

截至2019年12月31日交易余額如下表:

注:資本凈額包含實收資本、資本公積、盈余公積、未分配利潤、附屬資本,扣除扣減項目。2019年12月31日本行資本凈額為539,986.86萬元。

2、持有5%以上股東情況

浙江格蘭德機械有限公司,有限責任公司(自然人投資或控股),統(tǒng)一社會信用代碼:913304027477249474,法定代表人林德清,注冊資本:18658.000000萬人民幣,成立于 2003年03月18日。該公司共有2名股東,主要股東:林德清出資10418.7萬元,占注冊資本55.84%;王麗英出資8239.3萬元,占注冊資本44.16%。住所:嘉興市嘉興工業(yè)園區(qū)廣益路3000號,經(jīng)營范圍:齒輪、傳動機械、沖壓件、鋁壓制件、壓縮機電機的生產(chǎn)、銷售;自有房屋出租;從事進出口業(yè)務。

3、不存在控制關系的關聯(lián)方

4、重大關聯(lián)方交易情況

(1)截至2019年12月31日,不存在單筆交易金額占資本凈額1.00%以上交易情況。

(2)截至2019年12月31日,不存在累計交易余額占資本凈額5.00%以上交易情況。

5、一般關聯(lián)交易情況

截至2019年12月31日,與持有本行5.00%以上股份的股東、董事(包括獨董)、監(jiān)事、高級管理人員、主要信貸人員及其近親屬的交易共計35筆,余額5103.49萬。

三、金融資產(chǎn)分類和計量

本行的金融資產(chǎn)于初始確認時分為以下四類:以公允價值計量且其變動計入當期損益的金融資產(chǎn)、持有至到期投資、貸款和應收款項、可供出售金融資產(chǎn)。金融資產(chǎn)在初始確認時以公允價值計量。對于以公允價值計量且其變動計入當期損益的金融資產(chǎn),相關交易費用直接計入當期損益,其他類別的金融資產(chǎn)相關交易費用計入其初始確認金額。

四、審計報告

2019年度業(yè)務經(jīng)營情況經(jīng)浙江同方會計師事務所有限公司審計,審計報告記載“我們認為,貴行的財務報表在所有重大方面按照企業(yè)會計準則的規(guī)定編制,公允反映了瑞安農(nóng)商行2019年12月31日的財務狀況以及2019年度的經(jīng)營成果和現(xiàn)金流量。”

第三節(jié) 財務情況說明書

一、基本經(jīng)營情況

2019年末,本行資產(chǎn)總量達到580.83億,比年初增加95.92億,增長率19.78%。各項存款490.06億元,比年初增加62.73億元,貸款304.22億元,比年初增加55.48億元。

二、利潤實現(xiàn)及利潤分配情況

2019年度本行共實現(xiàn)收入26.06億元,增長率達8.43%;利潤總額8.82億元,同比增長8.78%;凈利潤7.35億元,同比增加0.59億元;2019年資產(chǎn)利潤率為1.38%,資本利潤率為15.70%。

根據(jù)浙江同方會計師事務所有限公司審計結(jié)果,本行2019年度凈利潤(即繳納企業(yè)所得稅后利潤)為73491萬元,本行2019年度利潤分配方案如下:

(一)提取法定盈余公積10%,計7349.13萬元;

(二)提取一般風險準備10000萬元;

(三)派發(fā)股金分紅:以2019年股本金的15%派發(fā)現(xiàn)金股利分紅,計19561.50萬元(含稅);

(四)剩余金額36580.66萬元留作以后分配,在未分配利潤賬戶掛賬。

第四節(jié) 風險管理情況

一、信用風險管理。報告期內(nèi),本行董事會和經(jīng)營管理層通過強化資產(chǎn)管理、做細貸款調(diào)查、跟蹤貸款戶動態(tài)變化等方式,及時了解信用變動情況,致力于建設職能獨立、風險制衡的信用風險管理體系,執(zhí)行覆蓋全行范圍的信用風險識別、計量、監(jiān)控、管理政策和流程。合理把控信貸風險集中度,適度分散風險,關注單戶貸款比例、前十大戶貸款比例。加強大額貸款管理,提高盡職調(diào)查水平,加強財務信息分析和非財務因素收集,強化所投資債券內(nèi)外部信用評級。截至12月末,五級不良余額2.88億元,占比0.95%,實際不良余額2.88億元,占比0.95%,分別比年初增加4141萬元和下降0.04個百分點。截至12月末,計提貸款損失準備0.92億元,余額達17.22億元,撥備覆蓋率598.05%,撥貸比達5.66%,抵御風險能力進一步增強。

二、市場風險管理。本行承擔由于市場價格(利率、匯率、股票價格和商品價格)的不利變動使銀行表內(nèi)和表外業(yè)務發(fā)生損失的市場風險。報告期內(nèi),本行面臨的市場風險主要為利率風險、匯率風險。一是嚴控利率風險。本行存貸利率實施定價管理,面臨的利率風險主要為投資業(yè)務帶來的利率風險。本行制定了交易對手、交易品種、限額管理、壓力測試等方面的市場風險管理政策,加強投資業(yè)務的準入政策和盡職調(diào)查,以此強化對利率風險的防范。董事會和高級管理層堅持資金營運的“安全性、流動性、效益性”原則,高度關注宏觀經(jīng)濟政策的動態(tài)變化和資金市場的利率走勢,能夠及時進行資本配置,來規(guī)避利率風險帶來的可能損失。二是嚴把匯率風險。針對外匯業(yè)務,本行盡可能按日通過外匯交易中心將代客結(jié)售匯資金頭寸實時平倉,以此降低風險概率。本行外匯業(yè)務總體規(guī)模較小,本行累計外匯敞口頭寸比例為0.75%,外匯風險資產(chǎn)占總資產(chǎn)比例較低,受匯率波動影響較小。報告期內(nèi),本行市場風險的風險加權(quán)資產(chǎn)總額為4035.80萬元,占風險資產(chǎn)加權(quán)總額的0.11%,對資本需求較低。

三、流動性風險管理。報告期內(nèi),本行始終堅持“小額、流動、分散”的信貸原則,服務“三農(nóng)”的市場定位,始終強化對地方實體經(jīng)濟信貸支持力度,特別是對小微企業(yè)的扶持。合理控制資產(chǎn)負債比例,保持適量的高流動性資產(chǎn),提高資產(chǎn)流動性安全水平。重視負債的穩(wěn)定性,大力吸收儲蓄存款,努力擴大核心存款,對本、外幣流動性進行監(jiān)測和管理,合理匡算資金頭寸,同時,加強對重點領域及敏感時刻的流動性風險監(jiān)測,如在春節(jié)前后,本行及時進行流動性風險監(jiān)測,確保現(xiàn)金供應。

四、操作風險管理。操作風險是指由不完善或有問題的內(nèi)部程序、員工和信息科技系統(tǒng),以及外部事件所造成損失的風險。報告期內(nèi),本行進一步完善內(nèi)控體系,加強制度約束力,按照內(nèi)控優(yōu)先的原則,根據(jù)銀行經(jīng)營管理、風險控制的要求,每年對原有規(guī)章制度進行清理、補充和完善,確保了管理的連續(xù)性和風險的可控性;逐步建立風險評價機制,通過規(guī)范業(yè)務流程,明示風險點,確保內(nèi)控建設深入每個操作節(jié)點;加強內(nèi)控執(zhí)行力建設,開展各項風險排查;建立員工違規(guī)行為檔案,讓員工增強風險的自我防范意識、加強自律行為;強化本行企業(yè)文化理念,使員工形成健康向上的人生觀和價值觀,將防范操作風險變?yōu)樾袨榱晳T。

第五節(jié) 法人治理狀況

一、召開股東大會情況

2019年度,本行召開了1次股東大會。2019年3月28日召開第六次股東大會,會議審議通過了《瑞安農(nóng)商銀行第六次股東大會工作人員名單》《瑞安農(nóng)商銀行2018年度董事會工作報告》《瑞安農(nóng)商銀行2018年度監(jiān)事會工作報告》《瑞安農(nóng)商銀行2018年度財務決算方案》《瑞安農(nóng)商銀行2018年度利潤分配方案》《瑞安農(nóng)商銀行2019年度財務預算方案》等議案。浙江玉海律師事務所對本次會議的召開和召開程序、出席會議股東的資格、表決程序等事項的合法有效性進行現(xiàn)場見證,并出具了法律意見書。

二、董事會的構(gòu)成及其運作情況

(一)人員組成

董事長:王光領

董事:陳國敏、許曉東、謝明、林德清、項春潮、陳錫通、溫盧峰、李云霄、張朝國、余賢安

獨立董事:楊炳炎、陳方華

(二)董事會運作情況

1. 董事會日常工作情況

報告期內(nèi),董事會積極履行工作職能,為本行發(fā)展提供決策保證,全年共召開股東大會1次,審議議案13項;召開董事會會議4次,審議議案48項。

2. 獨立董事工作情況

報告期內(nèi),本行獨立董事按照法律法規(guī)和本行《章程》的要求,認真履行獨立董事的職責和義務,審慎地行使各項權(quán)利,對相關重大事項發(fā)表了公正、客觀的獨立意見。充分發(fā)揮專業(yè)所長,為公司可持續(xù)發(fā)展提供合理化建議,維護公司整體利益和全體股東特別是中小股東的利益。

三、監(jiān)事會的構(gòu)成及其運作情況

(一)人員組成

監(jiān)事長:馮蔣銀

監(jiān)事:吳萬春、林芝、溫章、季保國、周松平、余秀微、陳飛鵬、李愛國。

(二)監(jiān)事會運作情況

1. 監(jiān)事會日常工作情況

報告期內(nèi),共召開4次監(jiān)事會會議,審議通過了24項議案。監(jiān)事會按照《章程》的規(guī)定認真履行職責,監(jiān)事會成員針對各項議案、報告和行經(jīng)營管理中的重要事項發(fā)表了相應的意見或建議。本著對股東高度負責的精神,圍繞發(fā)展核心,對本行財務、內(nèi)控、信息披露、風險控制和董事、行長、其他高級管理人員履行職責的合法合規(guī)性進行監(jiān)督。

2. 監(jiān)事會就有關事項發(fā)表的獨立意見

監(jiān)事會認為2019年本行的經(jīng)營活動符合《商業(yè)銀行法》和《章程》的規(guī)定,決策程序合法有效。法人治理結(jié)構(gòu)進一步完善,董事會、監(jiān)事會、經(jīng)營管理層職能均能得到較好的發(fā)揮。內(nèi)控制度不斷健全,合規(guī)經(jīng)營意識進一步提升。沒有發(fā)現(xiàn)董事、經(jīng)營管理層執(zhí)行本行職務時有違反法律法規(guī)、《章程》或損害本行及股東利益的行為。

四、高級管理層的構(gòu)成及其工作情況

本行經(jīng)營管理層高級管理人員由總行行長、總行副行長、風險合規(guī)部總經(jīng)理、計劃財務部總經(jīng)理、審計部總經(jīng)理構(gòu)成。

(一)人員組成

行長:陳國敏

副行長:許曉東、謝明、周琴

風險合規(guī)部負責人:陳明進

計劃財務部負責人:翁賢東

審計部負責人:鄭白帆

(二)工作情況

2019年,高級管理層圍繞“向?qū)崱⑾騼?nèi)、向小”和“打造區(qū)域領先銀行”的戰(zhàn)略部署,堅持服務“三農(nóng)”、實體經(jīng)濟的市場定位,認真貫徹執(zhí)行股東大會和董事會的各項決策與授權(quán);面對復雜嚴峻的經(jīng)濟金融形勢,緊扣全年經(jīng)營管理目標任務,穩(wěn)步推進改革轉(zhuǎn)型;圍繞鄉(xiāng)村振興戰(zhàn)略推進普惠金融,緊扣“最多跑一次”主題推進改革創(chuàng)新,精準服務實體經(jīng)濟推進小微幫扶;深化風險防控和內(nèi)部管理機制, 盈利水平攀新高,規(guī)模增長創(chuàng)歷史,業(yè)務結(jié)構(gòu)趨合理,資產(chǎn)質(zhì)量更優(yōu)化。截至12月末,各項存款490.06億元,比年初增加62.73億元,貸款304.22億元,比年初增加55.48億元。收入效益實現(xiàn)新增長,凈利潤7.35億元,比上年增加0.59億元,上繳稅收3.03億元。

五、部門與分支機構(gòu)設置情況

本行內(nèi)設部門主要包括辦公室、董辦、人力資源部(黨委辦公室、工會辦公室)、風險合規(guī)部、零售金融部、公司金融部、國際業(yè)務部、金融市場部、資產(chǎn)保全部、審計部(監(jiān)事會辦公室)、運營保障部、計劃財務部、信息科技部、安全保衛(wèi)部、紀檢辦公室等15個職能部門。營業(yè)機構(gòu)除總行營業(yè)部外,還設有安陽、鮑田、場橋、東山、高樓、莘塍、仙降、湖嶺、錦湖、羅鳳、馬嶼、曹村、瑞祥、上望、塘下、陶山、汀田、玉海、飛云、南濱、江南科技等21家一級支行,1個微貸事業(yè)部。

第六節(jié) 年度重大事項

一、最大十戶股東持股情況(金額單位:人民幣萬元)

截至12月末,本行不存在信貸資產(chǎn)進入不良狀態(tài)的股東。

二、消費者權(quán)益保護工作情況

本行認真貫徹落實《銀行業(yè)金融機構(gòu)消費者權(quán)益保護工作考核評價辦法(修訂版)》(銀監(jiān)消保〔2016〕21號)等相關文件精神,努力創(chuàng)新金融產(chǎn)品和提升服務,切實加強完善消費者權(quán)益保護工作,有效維護了廣大金融消費者的權(quán)益,2019年度本行未出現(xiàn)與消費者保護相關的重大突發(fā)事件和重大負面輿情,未發(fā)生訴訟和仲裁事件,也未發(fā)生違反法律法規(guī),虛假宣傳、誤導或欺騙消費者引發(fā)大規(guī)模投訴或及發(fā)生個人金融信息泄露,無造成嚴重社會影響事件,消費者權(quán)益保護工作成效良好。

三、2019年度社會責任報告

瑞安農(nóng)商銀行下轄網(wǎng)點75家,員工880 余人,是瑞安市營業(yè)網(wǎng)點最多、從業(yè)人員最多、服務客戶最多、財政貢獻最大的金融機構(gòu)。連續(xù)兩年被評為浙江農(nóng)信系統(tǒng)“綜合實力十強銀行”,連續(xù)八年被授予瑞安市支持地方經(jīng)濟發(fā)展業(yè)績考核一等獎。

2019年是中華人民共和國成立70周年,是全面建成小康社會關鍵之年,也是我行實施“十三五”規(guī)劃的重要一年。一年來,全行上下統(tǒng)一思想,凝心聚力,扎根本土、服務大眾,緊緊圍繞省聯(lián)社建設一流社區(qū)銀行的發(fā)展愿景,奮力推進以人為本的全方位普惠金融。

使命不渝 服務鄉(xiāng)村振興。

(一)服務“三位一體”合作。以生產(chǎn)合作、供銷合作、信用合作為支撐,為市農(nóng)民專業(yè)合作社聯(lián)合會授信10億元,為曹村艾米田園綜合體發(fā)展有限公司授信1000萬元。推出農(nóng)業(yè)機械財政補貼貸款、農(nóng)業(yè)先鋒貸等產(chǎn)品,提升支農(nóng)普惠服務。與悅農(nóng)農(nóng)資融資平臺合作,深入推進農(nóng)業(yè)產(chǎn)業(yè)鏈金融,實行額度優(yōu)先、利率優(yōu)惠、手續(xù)優(yōu)化的“三優(yōu)”扶持政策。截至2019年末,為全市近三分之一的農(nóng)戶發(fā)放涉農(nóng)貸款275.2億元,較年初增長48.7億元。

(二)服務信用瑞安建設。首創(chuàng)將農(nóng)民專業(yè)合作社引入農(nóng)村信用評級體系,并將信用評定工作與貸款授信相結(jié)合,進一步規(guī)范和擴大農(nóng)民專業(yè)合作社融資支持,全面推廣整村授信工作, 踐行普惠金融,積極推進“信用戶”“信用村”“信用鄉(xiāng)(鎮(zhèn))”的建設。共評定信用村588個、信用鎮(zhèn)5個,評出等級農(nóng)民專業(yè)合作社179家,建立信檔案43.58萬戶,授信總額超500億元。

(三)服務基層鄉(xiāng)村治理。積極響應市政府政策號召,積極對接美麗鄉(xiāng)村建設、舊村改造項目,累計投放村居建設貸款19.03億元,7655戶。主動參與鄉(xiāng)村治理,選派300余名農(nóng)商銀行黨員干部到村級基層黨組織掛職,開展村賬代理工作,獲市委副書記批示肯定,并作為獨家代理銀行,全面推廣該項業(yè)務。

心系民生 支持兩區(qū)建設

(一)加強供給助力破解融資難。推出了民營企業(yè)融資“三張清單”工作機制,出臺《民營企業(yè)授信盡職免責辦法》,明確民營企業(yè)貸款授信盡職免責的認定標準,提高民營企業(yè)貸款的不良容忍度,明確信貸資源向小微企業(yè)傾斜。優(yōu)化授信政策“降門檻”,下放支行風險管理小組準入審批權(quán)限,簡化辦貸流程,對優(yōu)質(zhì)民營企業(yè)開辟授信審批“綠色通道”,不斷提高審批效率。

(二)加強創(chuàng)新為企業(yè)減負降本。積極響應市委市政府“深抓科技金融資本,建設僑貿(mào)小鎮(zhèn)”的號召,新開設江南科技支行,填補僑貿(mào)小鎮(zhèn)金融空白,加大對科技型企業(yè)的金融支持力度,推出了科技貸產(chǎn)品,通過“財政貼息、銀行降息、專利質(zhì)押”解決科技型企業(yè)融資難題,全年累計發(fā)放科技型企業(yè)專利權(quán)質(zhì)押貸款余額6630萬元,比年初增加3315萬元,增長率100%。

(三)加強幫扶為企業(yè)化險紓困。開展“百名干部進千企”活動,全面了解企業(yè)生產(chǎn)經(jīng)營狀況和資金需求情況,對于企業(yè)融資需要幫助解決的問題分類支持、分別施策,切實打通企業(yè)融資的“最后一公里”。推廣中期流動資金分期還款業(yè)務,推出“轉(zhuǎn)貸寶”及年審制貸款解決企業(yè)臨時性資金周轉(zhuǎn)困難,累計發(fā)放無還本續(xù)貸6271萬元,支持135戶客戶。針對小微企業(yè)擔保難題,陸續(xù)推出小微速貸、稅銀貸等信用類貸款產(chǎn)品,截至年末小微企業(yè)信用貸款余額2.5億元,比年初增加1.9億元。增長率為316%。

精誠所至 提升服務品質(zhì)

(一)做實社區(qū)銀行服務。推進公共場景、營銷場景、生活場景的數(shù)字化三景建設,上線智慧校園、智慧醫(yī)療、智慧餐盤等智慧項目,建成智慧菜場10家,成功運營瑞安動車站“浙里停”無感停車系統(tǒng),為9541家商戶提供一碼通、智能付等掃碼產(chǎn)品服務。啟動“登頂行動”,七天合計簽約超2.7萬輛,連破溫州單日發(fā)行紀錄、全省周發(fā)行紀錄,全年新增ETC簽約8.4萬戶,總量超14萬,居溫州第一。

(二)助力最多跑一次改革。整合服務資源和金融資源,全省首創(chuàng)“政銀醫(yī)保”合作,將便民豐收驛站開進婦幼保健院和人民醫(yī)院,實現(xiàn)新生兒6個事項一站式辦理,獲得車俊書記批示肯定。全力承接2019年城鄉(xiāng)醫(yī)療80萬戶的代扣業(yè)務,全行上下克服任務重、時間緊的難題,兩個多月來簽約代扣76萬戶,基本完成目標任務。

(三)積極承擔社會責任。對豐收卡、市民卡實現(xiàn)五免政策,貸款服務免抵押登記費,對100萬以下的評估采取自評的模式,累計減免費用1.6億元。對低收入人群、農(nóng)村及偏遠地區(qū),推廣農(nóng)房抵押貸款、支農(nóng)支小再貸款、低收入貼息貸款、安康貸、糧農(nóng)貸等低息貸款,累計優(yōu)惠讓利8281萬元。實體經(jīng)濟類貸款利率下調(diào)、費用減免,貸款加權(quán)利率較年初下降0.28個百分點,減費讓利近3400萬元。設立“最美瑞安人”公益基金,對“最美瑞安人”等特定對象授信,獎勵善行善舉,傳播銀行責任感,宣傳社會正能量。

四、其他事項

2019年7月23日,瑞安農(nóng)商銀行注冊資本由1153626949元變更為1304100275元。

本行本期無重大資產(chǎn)負債日后事項。

第七節(jié) 其他提示

一、本行董事會、監(jiān)事會及高級管理人員保證本報告報載內(nèi)容無虛假和隱瞞事實情況,并對其承擔相應的法律責任。

二、信息披露途徑

本報告擬在《溫州日報》或上級監(jiān)管部門指定媒體上予以披露。