三年期美債收益率(三年期美國國債收益率)

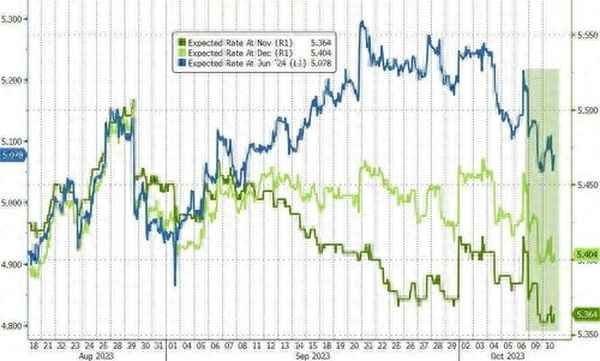

明年FOMC票委、亞特蘭大聯(lián)儲主席博斯蒂克發(fā)表鴿派言論稱,除非前景發(fā)生變化,否則美聯(lián)儲不再需要加息;通脹已明顯改善,仍任重道遠(yuǎn),經(jīng)濟(jì)正明顯放緩,許多影響尚未到來。

今年鷹派票委、明尼阿波利斯聯(lián)儲主席卡什卡利也稱,債市收益率走高可能意味著美聯(lián)儲需要放緩加息步伐。期貨市場繼續(xù)下調(diào)對11月和12月加息的押注,認(rèn)為今年不再加息板上釘釘。

紐約聯(lián)儲調(diào)查顯示,美國消費(fèi)者9月的通脹預(yù)期上升,一年通脹預(yù)期抬升0.1個(gè)百分點(diǎn)至3.7%,三年預(yù)期抬升0.2個(gè)百分點(diǎn)至3%。

市場等待周三發(fā)布的美聯(lián)儲9月會議紀(jì)要,以及周四的CPI消費(fèi)者通脹,預(yù)計(jì)后者繼續(xù)降溫。達(dá)美航空、摩根大通、花旗和富國銀行等大型公司將在本周開啟三季報(bào)期,提供更多經(jīng)濟(jì)細(xì)節(jié)。

歐洲央行票委發(fā)出鴿?jì)梾氲男盘枴W地利央行行長稱,如果經(jīng)濟(jì)出現(xiàn)額外沖擊,歐央行可能會再加息一次或兩次。法國央行行長則稱,盡管存在中東沖突,到2025年底應(yīng)能實(shí)現(xiàn)通脹目標(biāo)。

國際貨幣基金組織IMF警告2024年全球通脹頑固且增長疲軟,上調(diào)美國和日本經(jīng)濟(jì)展望,下調(diào)今明兩年的歐元區(qū)增長預(yù)期,重申對今年全球增長3%的預(yù)測,小幅下調(diào)明年預(yù)期至2.9%。

美股齊漲三日至兩周高位,芯片股領(lǐng)跑,中概指數(shù)漲3%,歐股漲約2%為近一年最佳10月10日周二,中東地緣政治沖突令投資者繼續(xù)在避險(xiǎn)情緒的指引下買入美債,美債收益率進(jìn)一步上周所創(chuàng)的十多年新高,進(jìn)而抬高歐美股市等風(fēng)險(xiǎn)資產(chǎn)表現(xiàn)。

美股高開高走并在午盤觸及日高。道指最高漲290點(diǎn)或漲0.9%,標(biāo)普500指數(shù)最高漲1.1%,科技股居多的納指和納指100也一度漲超1%,納指100自9月15日以來盤中首次升破50日均線。羅素小盤股全天維持逾1%的漲幅領(lǐng)跑主要指數(shù),且連漲五日,午盤后美股漲幅有所收窄。

最終美股齊漲三日,道指創(chuàng)9月25日以來的兩周新高,標(biāo)普大盤創(chuàng)9月20日以來的近三周高位,納指和納指100均創(chuàng)9月19日以來最高,小盤股創(chuàng)9月29日以來的一周多高位:

標(biāo)普500指數(shù)收漲22.58點(diǎn),漲幅0.52%,報(bào)4358.24點(diǎn)。道指收漲134.65點(diǎn),漲幅0.40%,報(bào)33739.30點(diǎn)。納指收漲78.60點(diǎn),漲幅0.58%,報(bào)13562.84點(diǎn)。納指100漲0.6%,羅素2000小盤股指數(shù)收漲1.1%。“恐慌指數(shù)”VIX跌超4%并跌穿17。

高盛認(rèn)為,如果美國經(jīng)濟(jì)增長前景惡化,傳統(tǒng)的“股六債四”投資策略將面臨風(fēng)險(xiǎn),其中股票可能領(lǐng)跌。CFRA Research首席投資策略師Sam Stovall稱,軍事沖擊本身對市場的影響往往短暫,未來幾天油價(jià)走勢可能會決定以色列沖突能否成為股市更持久的阻力。高盛首席美股策略師David Kostin也認(rèn)為中東局勢對不會對市場產(chǎn)生很大影響。

明星科技股漲跌不一。元宇宙”Meta漲1%至兩個(gè)多月最高,谷歌A轉(zhuǎn)跌0.3%脫離去年4月來最高,亞馬遜漲1%至兩周高位,特斯拉漲1.5%至三周最高;微軟跌0.4%,蘋果轉(zhuǎn)跌0.3%,奈飛跌超3%,均脫離三周高位。

芯片股普漲。費(fèi)城半導(dǎo)體指數(shù)漲超2%后收漲1.3%,重上3500點(diǎn)至近四周最高。英特爾漲1%至三周最高,AMD漲近2%,英偉達(dá)漲超1%,均至五周最高。Arm漲2.7%至近兩周最高。

AI概念股反彈。C3.ai漲超8%至三周高位,SoundHound.ai漲2.6%接近月內(nèi)高位,Palantir Technologies最高漲超4%至兩個(gè)月最高,但BigBear.ai跌超4%脫離兩周多最高。

消息面上,AI“貨幣化困境”遭遇困境, ChatGPT收入增長停滯,微軟Github Copilot收10元倒賠20元。AMD將收購開源AI軟件公司Nod.ai以追趕英偉達(dá)。摩根大通、德銀、高盛等主流投行均看漲Arm。Palantir接受美國軍方2.5億美元訂單,用于測試和開發(fā)人工智能和機(jī)器學(xué)習(xí)。Jefferies下調(diào)特斯拉目標(biāo)價(jià)至250美元,預(yù)計(jì)再跌4%,擔(dān)心增長不確定和利潤率擠壓。

熱門中概股強(qiáng)勢跑贏美股大盤。ETF KWEB漲3.5%,CQQQ漲超2%,納斯達(dá)克金龍中國指數(shù)(HXC)最高漲3.6%,收漲3.1%,升破6700點(diǎn)至9月18日以來的三周最高。

納斯達(dá)克100成份股中,京東漲3.6%,百度漲近1%,拼多多漲2.4%。其他個(gè)股中,阿里巴巴漲。2.7%,B站漲超11%后收漲近8%,騰訊ADR漲近2%,蔚來汽車漲近6%,理想汽車漲超4%,小鵬汽車漲約4%,能鏈智電漲超12%,晶科能源漲近9%。B站設(shè)定用戶增長目標(biāo)為移動端日活躍用戶數(shù)翻倍。理想汽車稱本月將向40000輛的月銷量新高發(fā)起沖擊。

銀行股指齊漲。行業(yè)基準(zhǔn)費(fèi)城證交所KBW銀行指數(shù)(BKX)漲1.6%,從四個(gè)半月最低連漲五日,至月內(nèi)最高,5月4日曾創(chuàng)2020年10月以來最低。KBW納斯達(dá)克地區(qū)銀行指數(shù)(KRX)漲1.1%至三周最高,5月11日創(chuàng)2020年11月來最低;SPDR標(biāo)普地區(qū)銀行ETF(KRE)漲1.6%至三周高位,5月4日曾創(chuàng)2020年10月來最低。

其他變動較大的個(gè)股包括:

飲料與零食巨頭百事可樂漲近2%,從一年多新低反彈三日,三季度營收和盈利均超預(yù)期,連續(xù)第三個(gè)季度上調(diào)全年展望,并稱有足夠時(shí)間適應(yīng)新型減肥藥物對消費(fèi)者習(xí)慣的改變。

“特斯拉勁敵”Rivian最高漲超6%,脫離三個(gè)多月最低,上周四曾重挫近23%。瑞銀上調(diào)評級至買入,稱基本面改善令近期拋售出現(xiàn)逢低入場機(jī)會。

美股軍工股繼續(xù)走高。iShares美國航空航天與國防ETF ITA漲0.7%至三周高位,昨日漲4.5%創(chuàng)2020年11月9日以來最大單日漲幅。但昨日漲超11%的Northrop Grumman轉(zhuǎn)跌超1%,洛克希德馬丁高開超1%后轉(zhuǎn)跌0.3%,雷神技術(shù)和Kratos Defense漲幅明顯弱于周一。

在周一重挫7%后,iShares明晟以色列ETF EIS轉(zhuǎn)漲近1%,脫離2020年9月以來的三年低位。昨日跌超5%的“木頭姐”旗下ARK以色列創(chuàng)新科技ETF IZRL漲超2%,脫離五個(gè)月最低,但盤后跌3%。有分析稱,以色列與哈馬斯之間的沖突令430億美元以色列相關(guān)基金資產(chǎn)面臨風(fēng)險(xiǎn)。

歐股全線大幅收高約2%。泛歐Stoxx 600指數(shù)收漲1.96%,創(chuàng)去年11月以來的近一年最大單日漲幅,創(chuàng)9月22日以來的兩周高位,所有板塊齊漲,周一曾領(lǐng)跌的旅游股漲近4%強(qiáng)勢反彈,礦業(yè)股漲近3%,科技股也領(lǐng)跑大盤。歐元區(qū)Stoxx 50、意大利與法國股指均漲超2%。

有分析稱,美聯(lián)儲與歐洲央行相繼有票委發(fā)表利率路徑的鴿派言論,以及油價(jià)和歐美國債收益率本周下挫,均有助于安撫投資者的緊張情緒。LVMH的歐股漲超3%,但美股漲超3%后轉(zhuǎn)跌1.7%,基本抹去一周漲幅并跌向年內(nèi)最低位,三季度銷售增速放緩,受累于全球奢侈品需求降溫。

美債收益率全線跌超10個(gè)基點(diǎn),兩年期收益率一個(gè)月最低,長債收益率遠(yuǎn)離十六年高位伴隨市場對美聯(lián)儲加息預(yù)期的降溫,以及對避險(xiǎn)資產(chǎn)國債的買入,美債收益率周二全線大幅下挫。

對貨幣政策更敏感的兩年期美債收益率最深下行15個(gè)基點(diǎn),跌穿5%大關(guān)至4.93%,至9月8日以來的一個(gè)月最低。10年期基債收益率最深跌18個(gè)基點(diǎn)至4.62%,美股盤前曾一度反彈至4.71%;30年期長債收益率跌16個(gè)基點(diǎn)4.80%,與基債收益率均進(jìn)一步遠(yuǎn)離十六年最高至一周低位。

隨著美國政府繼續(xù)重建現(xiàn)金余額并為更大的赤字提供資金,美國財(cái)政部把期限最短的國庫券發(fā)行規(guī)模提高到有史以來最高水平,本周將擴(kuò)大4周期、8周期、17周期的國庫券發(fā)行規(guī)模。

歐元區(qū)基準(zhǔn)的德債收益率沖高回落,10年期基債收益率尾盤微漲至2.78%,脫離美股開盤后的日高2.84%,逼近歐股盤初跌至的日低2.76%,長債收益率跌幅更大,兩年期收益率漲3個(gè)基點(diǎn)至3.07%。負(fù)債較深外圍國家基準(zhǔn)的10年期意債收益率跌約12個(gè)基點(diǎn),刷新日低至4.72%。

衡量風(fēng)險(xiǎn)情緒的10年期意/德基債息差收窄至不足200個(gè)基點(diǎn),周一曾因避險(xiǎn)情緒而走闊至210個(gè)基點(diǎn),當(dāng)時(shí)投資者首選買入德國國債而非風(fēng)險(xiǎn)更高的意大利債券,抬高了后者的風(fēng)險(xiǎn)溢價(jià)。周二,長端英債收益率跌約6個(gè)基點(diǎn),延續(xù)近期回調(diào)趨勢,兩年期收益率跌3個(gè)基點(diǎn)并連跌五日。

油價(jià)盤中跌超1%脫離上周三以來最高,歐洲天然氣跳漲超13%,三天累漲超34%在昨日跳漲超4%后,國際油價(jià)周二盤中轉(zhuǎn)跌超1美元。WTI 11月期貨收跌0.41美元,跌幅0.47%,報(bào)85.97美元/桶。布倫特12月期貨收跌0.50美元,跌幅0.57%,報(bào)87.65美元/桶。

美油WTI最深跌1.26美元或跌1.5%,一度失守86美元并下逼85美元整數(shù)位,布倫特最深跌1.23美元或跌1.4%,一度跌穿87美元,均脫離上周三以來最高。

有分析稱,除了關(guān)注需求前景,投資者也擔(dān)心地緣政治沖突損害中東供應(yīng),曾令周一兩種油價(jià)都跳漲超3.50美元。盡管以色列原油產(chǎn)量很少,市場擔(dān)心沖突升級會惡化今年預(yù)期的供應(yīng)赤字。

歐洲基準(zhǔn)的TTF荷蘭天然氣漲近14%,最近三天累漲近35%,至8月底以來的一個(gè)半月最高,并上逼50歐元/兆瓦時(shí)整數(shù)位。ICE英國天然氣周二也漲超13%,三天累漲約38%。

消息面上,國際能源署IEA預(yù)計(jì)俄羅斯今年天然氣產(chǎn)量創(chuàng)十四年最低;報(bào)道稱,芬蘭至愛沙尼亞的海底天然氣管道泄漏調(diào)查將在是蓄意破壞的假設(shè)前提下展開,增加了不確定性和波動。

美元跌穿106至兩周新低,離岸人民幣一度漲近200點(diǎn)至7.27元,以色列貨幣近八年最低加息預(yù)期下調(diào),令衡量兌六種主要貨幣的一籃子美元指數(shù)DXY最深跌0.4%并失守106關(guān)口,從上周所創(chuàng)的11個(gè)月最高107.34連跌五日,至9月25日以來的兩周新低,年內(nèi)仍累漲2.5%。

歐元兌美元升破1.06,英鎊兌美元上逼1.23,均至兩周新高。日元兌美元維持149關(guān)口上方,至一周盤中最高。離岸人民幣在美股尾盤升破7.29元,日內(nèi)一度漲至7.27元,較上日收盤最高漲近200點(diǎn),創(chuàng)9月15日以來的三周多最高。但以色列謝克爾再創(chuàng)近八年最低。

主流加密貨幣漲跌不一。市值最大的龍頭比特幣跌1%至2.73萬美元至月內(nèi)低位,第二大的以太坊也跌1%并下逼1560美元整數(shù)位,至一個(gè)月最低。

期金漲但現(xiàn)貨黃金跌離一周高位,經(jīng)濟(jì)擔(dān)憂令倫敦工業(yè)金屬齊跌1%,倫銅無緣三日連漲美元和美債收益率攜手走低提振金價(jià)。COMEX 12月黃金期貨收漲0.59%,報(bào)1875.30美元/盎司,期銀漲超0.1%,徘徊22美元/盎司。

但現(xiàn)貨黃金小幅回落并徘徊1860美元整數(shù)位,止步兩日連漲并脫離9月29日以來的一周高位。有分析稱,歐美股市反彈影響了金價(jià)表現(xiàn)。周一,避險(xiǎn)黃金漲約1.6%曾創(chuàng)五個(gè)月最大單日漲幅。

世界黃金協(xié)會的月報(bào)顯示,由于美國經(jīng)濟(jì)依然活躍,債券收益率走高,未來幾周黃金將持續(xù)動蕩。但脆弱的股市、不斷上升的衰退風(fēng)險(xiǎn)、通脹波動以及央行對黃金的持續(xù)興趣仍將支撐價(jià)格。

倫敦工業(yè)基本金屬止步兩日連漲,轉(zhuǎn)而齊跌1%,全球經(jīng)濟(jì)前景展望不佳壓低價(jià)格:

經(jīng)濟(jì)風(fēng)向標(biāo)“銅博士無緣三日連漲,盡管盤中升至8146美元至一周新高,但收跌1%并失守8100美元。倫鋁跌0.9%至三周最低,倫鋅跌1.6%并失守2500美元,至一個(gè)月最低。

倫鉛跌1.3%并下逼2100美元,至近兩個(gè)月最低。倫鎳跌1.4%,重新逼近兩年低位。倫錫跌1.7%并失守2.5萬美元,脫離月內(nèi)高位。

國際鉛鋅研究組織表示,由于需求增長慢于預(yù)期,預(yù)計(jì)今年全球精煉鋅市場將出現(xiàn)24.8萬噸的供應(yīng)過剩,而之前的預(yù)測為出現(xiàn)4.5萬噸的供應(yīng)赤字。

本文來自華爾街見聞,歡迎下載APP查看更多