近期美債收益率上沖及其影響—美債收益率上升對中國股市

美東時間10月6日,美國勞工統計局公布的最新就業數據顯示,9月新增非農就業人口33.6萬,遠超外界預期的17萬。此前7月和8月的新增就業也共計向上修正11.9萬,分別為23.6萬和22.7萬。

強勁的就業數據一方面反映美國勞動力市場的持續火熱,另一方面則使得不斷加劇的美債拋售潮進一步加速。

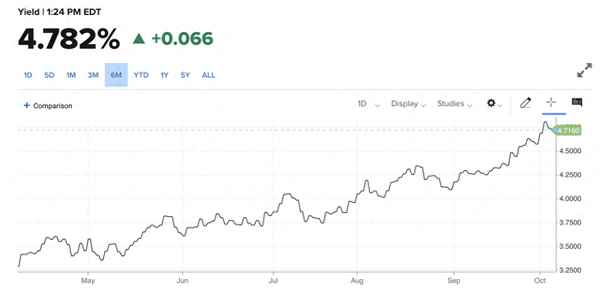

10年期和30年期美債收益率當日一度飆升至4.86%和5.05%,達到2008年金融危機以來的最高水平。與今年年初3.40%和3.52%的收益率水平相比,上漲幅度超過四成。

多重因素導致美債收益率大漲

導致今年以來美債收益率一路飆升的原因是多樣的。

《巴倫周刊》的評論文章認為,美國經濟擺脫了硬著陸風險、美國債務評級的下調以及中國經濟增長的放緩是美債收益率上升的三個主因。《金融時報》則將其歸因于美國政府日益龐大的借貸需求導致的供需變化、以及市場逐步適應高利率前景。國際清算銀行BIS還將對沖基金押注的“基差交易”視為美債市場短期內動蕩的因素之一。

在基本面上最普遍的觀點認為,美國近期陸續公布的經濟數據顯示該國經濟增長勢頭良好、美聯儲連續加息沖擊可控、通脹正在快速得到控制、經濟軟著陸可能性增加。隨著美國經濟大概率能夠避免中長期收縮,10年期以上的長期國債吸引力正在逐步下降,導致市場出現國債拋售潮。

9月28日,美國商務部經濟分析局的數據顯示,二季度美國實際GDP年化季率環比增長2.1%,一季度實際GDP年化季率環比增長則向上修正至2.2%。這已經是美國連續三個季度保持2%以上的增長速度。亞特蘭大聯儲GDPNow工具預測三季度美國GDP將迎來近十年來最快增速,達5.8%。

即便是較為保守的經合組織也預測美國今明兩年的實際GDP增速為1.6%和1.0%。

分析機構22V Research認為,與去年市場預計會出現經濟硬著陸和較快回歸降息周期不同,隨著經濟軟著陸可能增加,長期國債的需求正在減少。

荷蘭國際集團的北美主管Padhraic Garvey也認為:“債券因潛在的宏觀經濟表現出的韌性而遭到拋售,這點我們從實際利率的上升中也可以看到。”

過去數月內,美債的拋售潮始終與強勁的經濟數據發布,以及美聯儲“將在較長時間內維持較高利率以抑制需求,并完成控制通脹目標任務”的表態直接關聯。

美國政府借貸需求的水漲船高也是推高美債收益率的主要原因之一。

美國財政部將在今年三季度和四季度預計分別凈發行1萬億美元與8520億美元的國債,為本世紀以來第二高和第三高的凈發行量。這也是新冠大流行以來美國財政部首次增加季度借款計劃。

資產管理公司M&G基金經理Jim Leaviss表示:“美國目前的財政赤字為7%,在非衰退時期是非常高的水平。當政府需要更多資金時,債券收益率必須上升才能保持吸引力。”

此前美國政府一度面臨停擺危機,雖然在根源上與和共和黨的黨爭相關,但直接原因則是雙方無法就債務上限問題達成一致。截至今年6月,美國債務規模已達到GDP的122.8%,不僅遠高于十年前105%,甚至高于一度深陷債務危機的“歐豬國”代表西班牙(109%)。

債務上限問題的遲遲無法解決,也導致美債評級兩次被下調,這也意味著美債自動被低風險債券基金列入拋售名單。

2011年的債務上限危機期間,標普將美國主權信用評級從AAA級下調至AA+,至今未作調整。今年8月1日,惠譽同樣將美債評級下調至AA+,并在報告中將降級原因定為“未來三年財政惡化、政府債務高企且仍在不斷增加、過去20年內國家治理水平下降”。目前國際三大評級機構中僅有穆迪仍維持美債AAA評級。

作為美債最大持有者之一、且在縮表周期內的美聯儲,也是美債拋售潮的推手之一。

此前美聯儲主席鮑威爾已宣布,將把美聯儲目前約8萬億美元的資產負債表以每月削減1000億美元債券進行縮減。雖然美聯儲并未進行主動拋售,但隨著鮑威爾允許美聯儲持有的美債到期后自動減持,美聯儲已不再是債券市場的主力買家。

《華爾街日報》預計美債市場的大幅波動可能會迫使鮑威爾重新考慮縮表的速度和形式。

9月20日,鮑威爾在最近一次的利率政策決議中宣布暫停加息,但同時向外界釋放了將在更長時間內維持較高利率的明確信號。美聯儲的點陣圖預測,今年年底前美聯儲將再次加息25個基點,明年降息幅度則從此前外界預計的110個基點縮水至75個基點。

在更長期限內維持更高水平的市場利率不僅意味著國債吸引力的下降,也吸引大量對沖基金涌入拋售潮。

對沖基金也被廣泛視為短期內美債價格大幅下跌的主要推手。

9月19日,國際清算銀行在季度報告中就將對沖基金的基差交易規模的增長視為對美債市場動蕩的種子。所謂基差交易,即對沖基金尋求利用美國國債與其期貨市場上的等價物之間的微小差價進行盈利的交易。

該行數據顯示,兩年期美國國債期貨空頭頭寸在8月份達到創紀錄高位。對沖基金在共計約25萬億美元的美債市場上持有6000億美元的空頭頭寸。

此外,造成美債大跌的另一個可能原因還包括中國近年來對美債的加速減持。

阿波羅全球管理公司首席經濟學家Torsten Sl?k表示,由于周期性和結構性的原因,中國經濟增長正在放緩、對美國出口也持續減少、近期也通過拋售美國國債也支撐人民幣匯率。2021年以來,中國已減持了超過3000億美元的美債。Sl?k指出,今年中國減持美債速度有所加快,4月以來減持規模已達400億美元。

不過,前美國財政部官員Brad Setser則認為中國與債券市場波動無關,并指出美國官方數據并未完全涵蓋中國持有美債的所有情況。

美債潰敗,沖擊全球市場

美債收益率的大幅上升對于市場和全球經濟的影響都是深遠的。

對于資本市場而言,部分美債持有者正在遭受債券價格大幅低于票面價值的巨額虧損,美債高收益率對于資本的吸引也使得美股在過去數周之內持續走低。對于美國經濟而言,高收益率無疑是負債累累的企業、貸款購房者以及美國財政的沉重負擔。

在國際市場層面,美債收益率的飆升也推動包括德國國債在內的其他經濟體債券收益率上漲,這將對歐洲部分經濟體以及債務負擔巨大的新興經濟體造成沖擊,美債收益率的提高也意味著非美元貨幣的再次走弱,并將對國際貿易產生影響。

以2020年5月發行的30年期美國國債為例,該批次國債票面收益率僅為1.25%。除美聯儲外,先鋒集團和貝萊德為該批次債券的最大持有者。隨著美債收益率的走高,該批次債券目前實際價值較票面價格已跌去超50%。雖然美聯儲對于持有大量“水下債券”并不敏感,但巨大的浮虧是否會通過金融機構對金融系統產生影響則難以確定。

今年3月,美國加州的硅谷銀行因發生擠兌而被迫宣布破產,這是美國自2008年以來發生的最大一起銀行倒閉事件。

作為聚焦于創投的商業銀行,硅谷銀行暴雷的主要原因就在于該行將大部分現金投資于美國的政府債券。雖然美債歷來是最安全的投資類型之一,但債券票面價格的大跌直接導致硅谷銀行資不抵債。

更高的債券收益率也使得股市的吸引力持續下降。過去一個月內,美股三大股指悉數出現大幅度下滑。其中道瓊斯指數從34400下跌至33200點,標普500指數從4515點下跌至4260點,納斯達克指數從13870點下跌至13200點。

相比于金融市場,債券收益率的上漲對于已經負債規模巨大的美國財政更是影響深遠。

國會預算辦公室預測,今年美國政府的債務利息支出將占GDP的2.5%,相當于財政收入的14%,而過去30年內債務利息支出與GDP占比的均值為1.8%。此外,由于美聯儲持有大量實際價格遠低于票面價值的“水下債券”(Underwater Bond),聯儲預計也將大幅減少向政府匯出的利潤。

同樣的困境也出現在美國的企業界。美聯儲經濟數據FRED顯示,新冠疫情初期寬松的貸款環境使得企業負債與GDP占比在過去三年內急劇升高至歷史最高水平。這也意味著企業再融資時將不得不面對收益率更高的市場環境,并迫使企業削減開支和投資。

由于10年期美國國債是全球借貸的基準利率,美債收益率的上漲也帶動其他主要經濟體債券的同步上漲。

即便是主要經濟體中財政最為健康的德國,其10年期和30年期國債收益率也分別上漲至2.905%和3.143%,為2011年以來的最高水平。而財政狀況不容樂觀的意大利10年期和30年期國債收益率則已經上升至4.95%和5.438%。

9月下旬,法國和意大利均提交了2024年的預算草案,兩國公共財政的缺口正在迅速擴大。其中法國今年的公共部門資金缺口就已經高達1880億歐元,比去年同期高出25%;而意大利則將2024年預算赤字與GDP占比目標從4月份設定的3.7%提高至4.1%-4.3%。

至于財政狀況良好的英國和德國,事實上也因為經濟增長乏力而無法承受與美國相當的實際利率。在經合組織的經濟展望中,英國和德國今年的GDP增速分別為0.3%和-0.2%,為七國集團墊底。

考慮到德國和英國10年期和30年期國債的漲幅遠小于美國國債,歐元和英鎊兌美元匯率也將遭到削弱。自今年7月起,衡量美元兌其他六種貨幣的美元指數就從100.6一路上漲至106.11,創下近一年來新高。

歐元和英鎊的走弱將可能造成兩大經濟體的輸入性通脹,尤其是以美元計價的能源類進口商品。最新數據顯示,英國8月通脹已跌至6.7%、歐元區9月通脹則跌至4.3%,但仍高于美國8月3.7%的通脹數字。

債券大王Bill Gross和橋水基金創始人達利歐在接受CNBC采訪時均表示,美債短期內仍將繼續上漲并嘗試突破5%上限。