美債收益率全線飆升再創新高-美債收益率突破1.5

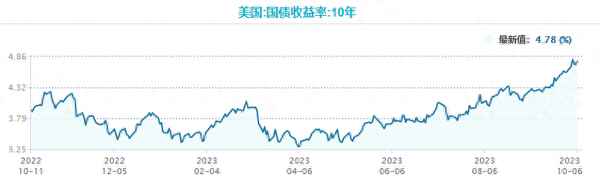

國慶假期期間,以美債利率為代表的海外市場波動明顯。上周五,在非農就業數據發布后,10年期美債收益率上漲6個基點至4.782%,并觸及16年新高。2年期美債收益率上漲5個基點至5.077%。

實際上,自今年7月下旬以來,十年期美債收益率已經開始明顯攀升。原因何在?將帶來哪些影響?如何把握投資機會?

美債收益率為何大幅上行?

經濟數據方面,美國勞動力市場依然強勁。根據美國勞工部發布的數據顯示,美國9月非農就業新增33.6萬人,遠超市場預期的17萬人,并超前值水平逾10萬人。失業率為3.8%,預期值為3.7%。薪資增速則不及預期水平,平均時薪環比增長0.2%,同比增長4.2%,預期值分別為0.3%和4.3%。

中信證券表示,中秋國慶長假期間,美債利率曲線趨陡,美元先漲后跌,港美股上漲,其余多數資產價格下跌。市場交易的主線是美國通脹風險可控的同時經濟增長韌性超預期。此外,美國政府關門風險影響亦是美債利率上行的另一大重要原因。美債利率飆升降低了美聯儲11月加息的必要性,機構認為年內美元指數下行空間有限。

中金公司認為,美債利率上行主要為實際利率和期限溢價驅動,背后反映的是經濟韌性和債券供給增加導致的風險溢價,而非通脹和加息路徑改變,即非higher而是longer。

后市怎么走?

在美債利率走高的同時,美元也同步走強。假期期間,美元指數一度突破107,為2022年11月以來新高。

對此,中金公司認為,美元和美債利率同時走強意味著美國國內和海外美元流動性都在收緊,體現為內部金融條件收緊、外部匯率交叉互換走高與國外官方機構在美聯儲存托證券規模的減少,這對于美元定價的資產和新興市場都是不利的,但相比之下,雖然美股也會承壓,但反而可以相對跑贏。

中國銀河證券表示,美債方面,短期關于利率中樞提升的討論和美債供需格局的惡化形成支撐;從中長期角度考慮,美國經濟在2024年依舊存在階段性進入溫和負增長的可能,長端美債收益率也可能明顯下行而非在更高的中樞長期保持。美元指數短期也繼續受利差和經濟差的支持,但隨著高利率使經濟下行風險增加,2024年美元指數也有更大回落空間。

中信證券指出,考慮能源價格短期波動對美聯儲貨幣政策影響有限,平均時薪增速環比與同比均進一步放緩,美國經濟保持強勁中出現了邊際回落跡象,疊加美債利率持續高企,因而美聯儲進一步加息概率偏低。由于預計美國貨幣緊縮將持續較長一段時間,美債利率料將持續高位運行,短期難言見頂。

如何把握投資機會?

興業證券指出,當前美債已經進入最優配置區間。短端美債大概率已經見頂,期限利差繼續走陡的空間較為有限。第一,聯儲加息以及金融條件收緊的滯后效果將逐步顯現,美國宏觀經濟數據可能逐步走弱,這或動搖市場對美國經濟軟著陸的信心。第二,通脹讀數可能進入平臺期,難以快速接近2%的目標,這導致聯儲會繼續保持適度鷹派,不會快速轉鴿。第三,經濟邊際走弱疊加實體部門再融資壓力上升,金融體系尤其是影子銀行體系可能會出現更多風險事件。建議投資者收益率逢高拉長久期、加大配置倉位。

美債波動風險中,華泰證券建議把握三個主邏輯:①剩余流動性拐點:景氣驅動將更有效;②盈利視角切換:第二季度業績見底行業值得重視;③外資持股不高或較此前已充分下降的板塊。