第二季度gdp增速,日本第二季度gdp增速

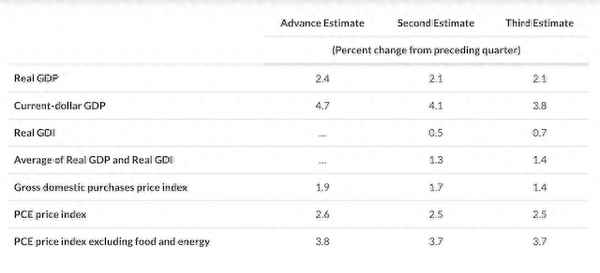

當地時間28日,美國商務部經濟分析局(BEA)公布二季度美國實際國內生產總值(GDP)三讀數據,年化季率終值為2.1%,符合市場預期,與上月的二讀數據持平,同時,一季度GDP終值也由2.0%上修為2.2%。

報告顯示,BEA將二季度的消費支出和政府支出向下修正,并上修了私人庫存投資、非住宅固定投資、住宅固定投資以及出口。整體而言,二季度的實際經濟增長反映了消費支出、非住宅固定投資、政府開支的增加,但出口下滑形成拖累。

占到美國經濟總量約70%的個人消費支出于4~6月的季度增長0.8%,增幅較前值3.8%明顯放緩。期內,個人實際可支配收入增長3.5%,個人儲蓄達1.04萬億美元,個人儲蓄率為5.2%,較此前預估上調0.7個百分點。

BEA也披露了最新通脹形勢,美聯儲密切關注的通脹指標——個人消費支出價格指數(PCE)終值于二季度上漲2.5%,與二讀數據持平,撇除食品和能源價格的核心PCE終值為3.7%。

年內會否再次加息?

近期,美聯儲官員紛紛對經濟前景表達了積極看法。美聯儲最新經濟預測(SEP)將今年底時的經濟增速預期中值由1.0%大幅上調至2.1%,表明委員們預計短期內不會出現衰退;通脹方面,核心PCE年率預測值被下修0.2個百分點,至3.7%;委員們預期,年底時的失業率為3.8%,也較此前的預測值4.1%有所下調。

施羅德投資首席經濟師及策略師韋德(Keith Wade)在發送給第一財經記者的報告中表示,不再預期美國陷入衰退,并上調2023年GDP增速預測至2.3%。他進一步解釋稱,油價上漲20%會令核心消費者物價指數(CPI)上漲0.2%,但投資者更應關注持續緊張的就業市場。

“對市場而言,較為消極的是,經濟與通脹取得平衡所需的利率水平將會比現在更高。2024年底和2025年內的利率中位數預期均上升50個基點至5.1%和3.9%,由于通脹預測不變,這反映實際利率將會升至更高水平,以及2024年降息空間有限。”韋德寫道。

據芝商所的利率觀察工具(FedWatch Tool),截至記者發稿時,市場預計美聯儲11月會議上仍會選擇按兵不動的概率為77.6%,加息25個基點的概率為22.4%;預計12月會議繼續暫停加息概率為57.9%,加息的概率為36.4%,加息50個基點概率為5.7%。

嘉盛集團資深市場分析師辛科塔(Fiona Cincotta)對第一財經記者表示,9月會議上,多數聯儲官員支持年內再次加息,并減少明年降息次數,這凸顯了美聯儲希望通脹回落至目標水平的決心。“一系列強于預期的經濟數據指向美國經濟具有韌性,因此當前美聯儲希望保持鷹派基調理據充分。”辛科塔說。

分析師:薪資及油價成通脹關鍵

辛科塔告訴第一財經記者,當前美聯儲最重要的考量就是薪資增長以及油價走勢。薪資方面,她表示,仍在僵持的汽車工人勞資談判當中,工人要求的漲薪幅度很大,雖然汽車行業只是經濟當中相對較小的部門,但反映了工人為應對通脹、維持生計開始提出訴求,這對通脹形勢而言非常不利;油價方面,她認為,對經濟影響廣泛,可能滲透至其他領域,例如運輸成本上升將導致食品價格上漲。

在亞洲交易時段,WTI原油期貨價格升穿95美元/桶,為去年8月以來的新高,同一時間,布倫特原油期貨價格上漲1.1%至97.56美元/桶。

“油價勢頭非常強勁,100美元/桶指日可待,油價走高顯然加劇通脹壓力,而且我認為這種情況不會很快得到緩解。沙特阿拉伯和俄羅斯似乎樂于見到油價穩定在現水平甚至更高,這對于通脹來說并非好兆頭,不僅是對美國而言,在全球范圍內亦是如此。”辛科塔說。

上述兩項因素無疑令美聯儲的抗通脹工作變得更加復雜,也將成為該央行未來的重點關切。在本月的議息會議上,美聯儲主席鮑威爾表示,總體而言,更強勁的經濟活動意味著必須在利率方面采取更多措施,美聯儲尚未完全相信通脹正走在正確的道路上,需要看到更多進展,未來會基于數據和風險評估,逐次會議作出決策。